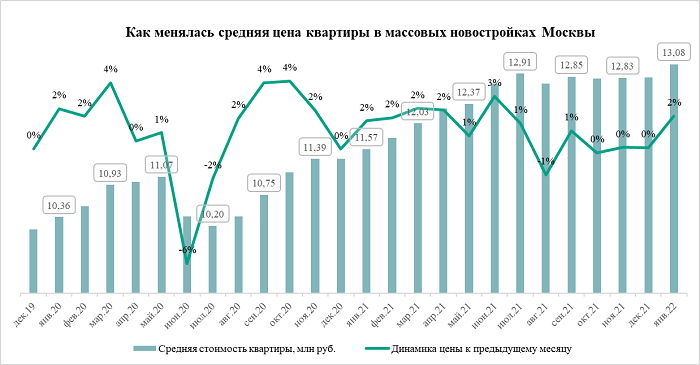

Эксперты: Средняя цена квартиры в столичной бюджетной новостройке впервые преодолела отметку в 13 млн руб.

Об этом свидетельствуют данные, содержащиеся в очередном исследовании, проведенном специалистами компании Метриум.

Фото: www.rbk.ri

Согласно этим данным, на рынке новостроек эконом- и комфорт-класса Москвы по итогам января этого года:

• средняя стоимость квартиры составила рекордные 13,08 млн руб. (+2% к декабрю 2021 года, +13% к январю 2021 года, + 26% к январю 2020 года);

• средняя стоимость квартиры-студии — 7,85 млн руб. (+4% за месяц, +24 за год);

• 1-комнатной квартиры — 10,95 млн руб. (+2% за месяц, +22% за год);

• 2-комнатной квартиры — 15,45 млн руб. (+1% за месяц, +19 за год);

• 3-комнатной квартиры — 20,58 млн руб. (+1% за месяц, +19% за год);

Источник: Метриум

Комментируя столь значительный рост цен на столичное жилье, управляющий партнер компании Метриум Надежда Коркка (на фото) объяснила эту тенденцию повышением себестоимости строительства, в основном.

Фото: www.yandex.ru

«Несмотря на коррекцию спроса, которую мы видели во второй половине 2021 года, цены если и замедлят рост, то точно не будут значительно сокращаться, потому что рентабельность строительства вновь пострадала от экономической конъюнктуры», — представила свой прогноз эксперт.

Фото: www.moydom21.ru

В исследовании Метриум также отражена другая тенденция — за год заметно сократилась средняя площадь продаваемого московского жилья эконом- и комфорт-класса:

• студии уменьшились в среднем до 24,9 кв. м (-1,3 кв. м)

• 1-комнатные квартиры — до 38,9 кв. м (-1,4 кв. м);

• 2-комнатные квартиры — до 60 кв. м (-2,3 кв.м);

• 3-комнатные квартиры — до 84,3 кв. м (-0,2 кв. м).

Фото: www.mirkvartir.ru

Комментируя эти данные, генеральный директор девелоперской компании СМУ-6 Инвестиции Алексей Перлин (на фото) заметил, что квартиры студийного типа пользуются спросом среди покупателей, имеющих возможность воспользоваться ипотечными льготами в рамках госпрограмм поддержки.

Фото: www.srb62.ru

«Минимальный бюджет покупки привлекает молодых покупателей, которые ранее не могли позволить себе однокомнатные квартиры классического формата и уходили с рынка», — уточнил Перлин и добавил, что студии также охотно приобретают покупатели-инвесторы, в расчете на перепродажу или на последующую сдачу малогабаритного жилья в аренду.

Другие публикации по теме:

Эксперты: объем предложения бюджетных квартир студийного типа за год вырос на 46%

Эксперты: в 2021 году девелоперская активность в Москве значительно снизилась

Эксперты: снижение цен на столичном рынке массовых новостроек пока тенденцией назвать нельзя

Эксперты: в столице больше нет дефицита предложения новостроек массового сегмента

Эксперты: столичное жилье продолжает дорожать и уменьшаться в размерах

Эксперты: спрос и цены на студии в столичных новостройках массового сегмента продолжают расти