Эксперты: стагнация цен на рынке новостроек Московской области наблюдается второй месяц подряд

Аналитики компании Метриум подвели итоги апреля на первичном рынке Подмосковья. По их данным, объем предложения за месяц вырос на 5,8%, до 44,9 тыс. квартир и апартаментов в 210 проектах.

Фото: © Артем Блинов / Фотобанк Лори

В апреле, отмечается в исследовании, в области было выставлено на продажу три новых жилых комплекса: ЖК Влюберцы (застройщик ООО САС), ЖК Истра Дом (ГК Самолет) и ЖК Арт-квартал Публицист (Dogma).

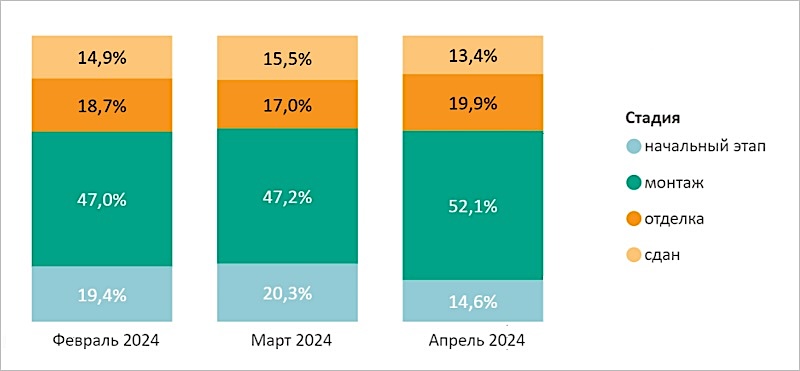

Структура предложения по стадии строительной готовности, количество лотов

Источник: Метриум

Доля предложений в корпусах на этапе монтажа этажей за месяц увеличилась на 4,9 п. п. и составила 52,1%.

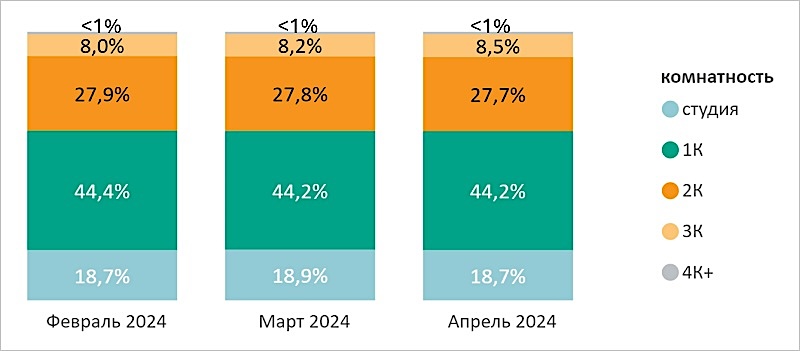

Структура предложения квартир и апартаментов по комнатности, количество лотов

Источник: Метриум

Максимальный объем пришелся на однокомнатные варианты (44,2%, без изменений за месяц).

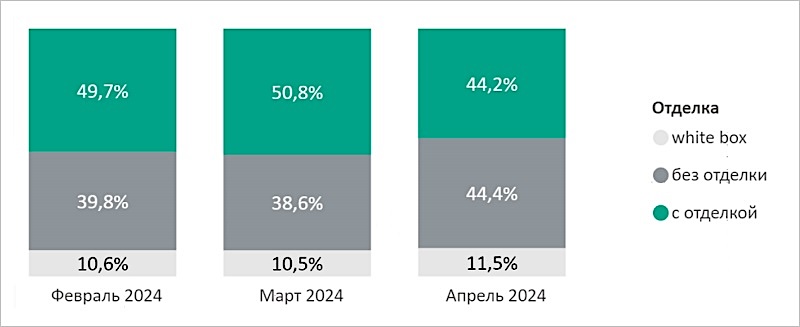

Структура предложения по типу отделки, количество лотов

Источник: Метриум

На 5,8 п. п, до 44,4%, выросло число предложений без отделки.

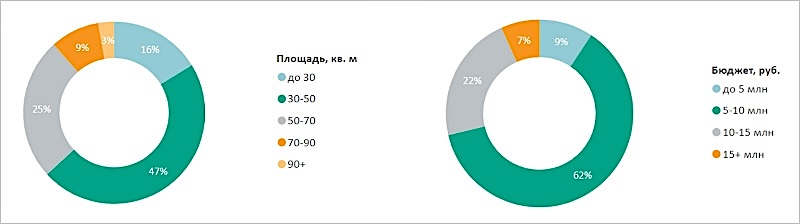

Распределение предложений по площадям и бюджетам, количество лотов

Источник: Метриум

9,4% лотов продавались менее чем за 5 млн руб., 62% — в ценовом диапазоне от 5 млн руб. до 10 млн руб.

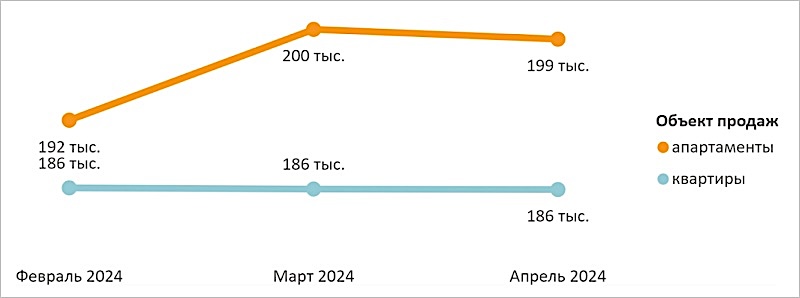

Средневзвешенная цена предложения по месяцам, руб. за 1 кв. м

Источник: Метриум

В марте средневзвешенные цены 1 кв. м составили 186 тыс. руб. в квартирах и 192 тыс. руб. в апартаментах, и за месяц они практически не изменились.

В целом, как отметили аналитики, стагнация стоимости «квадрата» в новостройках Подмосковья наблюдается с февраля 2024 года.

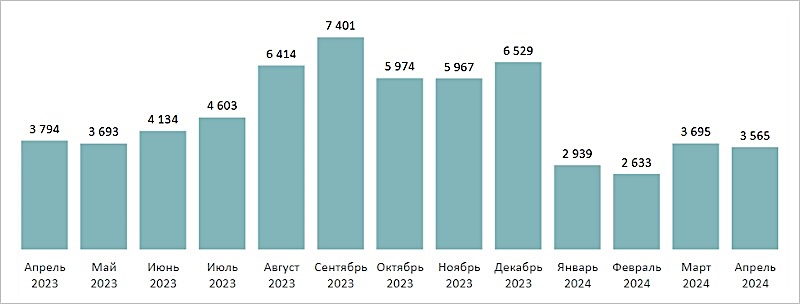

Количество сделок по ДДУ по месяцам

Источник: Метриум

В апреле на первичном рынке Московской области было заключено 3,6 тыс. ДДУ (-3,5% за месяц, -6% за год). Доля договоров с ипотекой осталась прежней и составила 79%.

Управляющий директор Метриум Руслан Сырцов (на фото ниже) считает, что уровень спроса в апреле сохранился на высоких значениях относительно просадки в январе — феврале.

Фото предоставлено пресс-службой компании Метриум

По его мнению, прежде всего, это произошло за счет новых программ от застройщиков и приближения окончания срока действия льготной ипотеки.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в Подмосковье выросли цены на новостройки при сокращении предложения

Эксперты ожидают падения цен на жилье в Подмосковье

Эксперты: в феврале спрос на новостройки в Подмосковье упал на 18%

Эксперты: к лету спрос на загородную недвижимость в Подмосковье увеличится на 15% — 20%

Эксперты: стоимость 1 кв. м жилья в новостройках Подмосковья за год выросла почти на 10%