Эксперты: столичное жилье от застройщика часто дороже, чем квартира от инвестора в уже введенной в эксплуатацию новостройке

К такому выводу пришли аналитики ЦИАН, сравнив различные параметры рынка жилья в Москве и Московской области.

Фото: www.tsargrad.tv

Согласно данным исследования, любезно предоставленным порталу ЕРЗ.РФ:

Источник: Циан.Аналитика

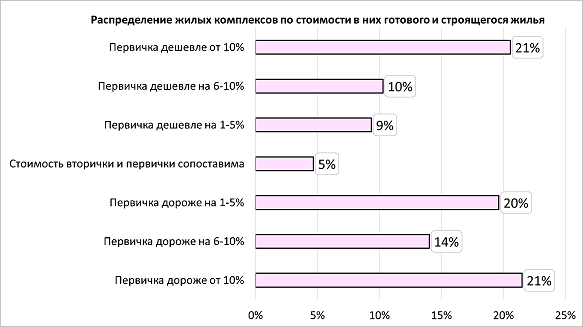

• стоимость 1 кв. м в новостройках Московского региона, ввод которых в эксплуатацию запланирован на 2023—2025 гг. в среднем всего на 1% ниже, чем стоимость в домах, уже введенных в эксплуатацию в 2020—2022 гг.;

• более чем в половине проектов (55%) строящиеся корпуса оказываются дороже (немалую роль здесь играет наценка за т.н. престиж бренда застройщика), чем уже введенные в эксплуатацию в том же проекте;

Источник: Циан.Аналитика

• в 5% проектов разницы между «вторичкой» (то есть жильем в уже введенных в эксплуатацию новостройках) и «первичкой» в цене нет;

• только в 40% жилых комплексах строящееся жилье дешевле готового;

• в 60% ЖК Московского региона выгоднее купить готовое жилье на «вторичке» от инвестора, чем жилье от застройщика в том же проекте;

• для каждого пятого жилого комплекса, где в продаже одновременно готовые объекты от физлиц и жилье от застройщика, «первичка» существенно дороже — от 10% и более;

• еще для 14% ЖК строящееся жилье дороже готового на 6—10%, а для каждого пятого проекта — на 1—5%.

«Актуальный анализ рынка показывает, что в половине проектов, где есть и строящиеся и сданные корпуса, дешевле приобрести жилье на "вторичке", — прокомментировал данные исследования руководитель Центра ЦИАН.Аналитика Алексей Попов (на фото).

Он отметил, что помимо более низкой стоимости у столичной и подмосковной «вторички» есть и другие бонусы: не нужно платить аренду, дожидаясь ключей, кроме того, вторичное жилье чаще продается со сделанным ремонтом.

Фото: www.in-news.ru

Впрочем, у «вторички» в данном случае есть и минусы, признал эксперт. Среди них относительно низкий выбор вариантов жилья (у застройщика можно успеть выбрать на ранней стадии строительства самые ликвидные варианты), а также более крупный ежемесячный платеж по ипотеке с учетом того, что госпрограмма льготной ипотеки под 8% (и другие госпрограммы с еще меньшими льготными ставками) на вторичный рынок недвижимости не распространяется.

Другие публикации по теме:

Эксперты: в декабре цены на бюджетные новостройки «старой» Москвы прекратили расти

Спрос на новостройки в Московском регионе за месяц снизился на 48%

Эксперты: ажиотажный спрос на московское и подмосковное жилье постепенно падает