Эксперты: строители загородной недвижимости нуждаются в господдержке не меньше городских застройщиков

В этом убеждены участники бизнес-встречи, организованной клубом профессионалов премии Zagorod Best и журналом «Загородное обозрение», сообщает «Строительная газета».

Фото: www.progoroduhta.ru

Руководитель агентства недвижимости «Александр Недвижимость» Сергей Сосновский (на фото) отметил, что за последние полтора года спрос граждан на загородную недвижимость (объекты индивидуального жилищного строительства — дома и коттеджи) значительно увеличился, но до уровня 2014 года все-таки еще далеко.

Фото: www.wp.com

По его словам, госпрограмма субсидирования ставок на жилье в новостройках до 6,5% вывела востребованность квартир на очень высокий уровень. Например, объем продаж в Санкт-Петербурге за год вырос на 30%.

Фото: www.ipoteka99.ru

«Если распространить такую практику на загородную недвижимость, то результат может быть аналогичным», — предположил Сосновский и добавил, что при условии господдержки загородные застройщики смогут справиться с возросшим спросом.

Фото: www.instagram.com

Главный редактор журнала «Загородное обозрение» Анна Александрова (на фото) обратила внимание на то, что за последние несколько лет городские девелоперы увеличили расходы на благоустройство общественных пространств в пять раз, а загородные застройщики в силу гораздо меньших масштабов и других условий строительства не могут «похвастаться такими успехами».

Фото: www.static.tildacdn.com

Участники встречи сошлись во мнении, что строительство социальной (в частности, досуговой) инфраструктуры значительно увеличивает интерес граждан к коттеджным поселкам, но девелоперы, специализирующиеся на возведении домов в сегменте масс-маркета, далеко не всегда могут позволить себе такого рода затраты. Отсюда их ориентация на меры господдержки.

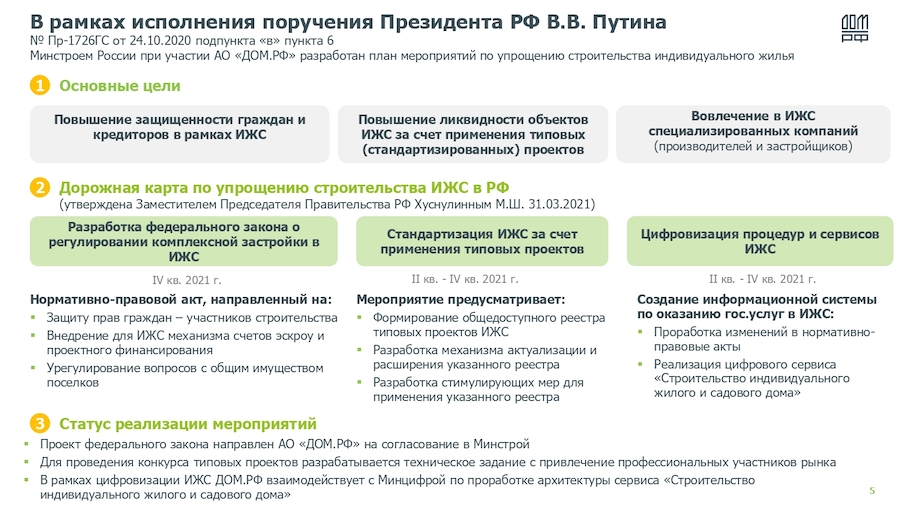

Напомним, что в апреле этого года Правительством РФ была утверждена дорожная карта по развитию ИЖС, предусматривающая внедрение в практику профильных механизмов доступной ипотеки, создание реестра типовых проектов частных домов (в том числе из деревянных конструкций), формирование нормативной базы, облегчающей возведение объектов ИЖС и инфраструктуры для них.

Фото: www.wordassociations.net

Другие публикации по теме:

Спрос на деревянные дома в России за год вырос в 2,5 раза

С начала года объем выданной Банком ДОМ.РФ ипотеки на ИЖС превысил 1 млрд руб.

Виталий Мутко: Закон, регулирующий ИЖС, должен вступить в силу до конца года

Правительство утвердило дорожную карту развития в России ИЖС

Минстрой создаст библиотеку типовых проектов для строительства частных домов и коттеджей

Рынок загородной недвижимости переживает невиданный рост спроса. Надолго ли?