Эксперты: студии и 1-комнатные квартиры образуют почти две трети предложения на столичном рынке массовых новостроек

Данная тенденция отражена в очередном исследовании компании Метриум. Аналитики связывают ее с уменьшением финансовых возможностей покупателей и расширением целевой аудитории малогабаритных лотов.

Фото: www.moydom21.ru

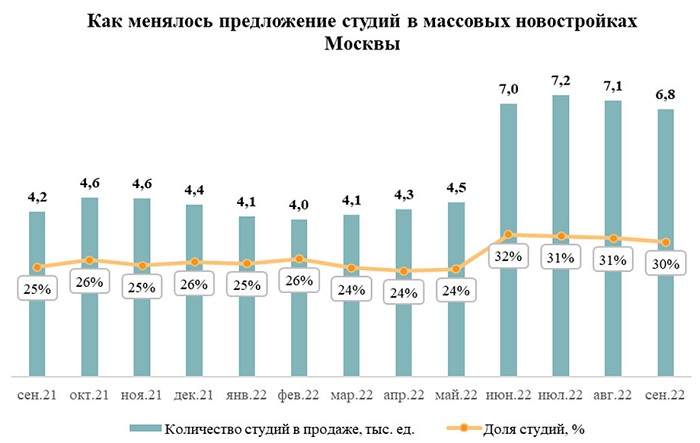

Согласно данным исследования, общий объем предложения на московском рынке массовых новостроек в сентябре составил 22,7 тыс. квартир и апартаментов (+32% за год), на помещения студийного формата пришлось 6,8 тыс. лотов (+62%).

Иными словами, предложение студий в массовых новостройках в течение года росло в два раза быстрее рынка.

Источник: Метриум

Соответственно, за год выросла доля студий среди всех типов квартир и апартаментов в новостройках эконом- и комфорт-класса, отмечается в исследовании Метриум — 30% (+5 п.п. к сентябрю 2021 года).

Как видно из диаграммы, тенденция обозначилась в июне текущего года, когда на столичные студии пришелся пик предложения — 32%.

Фото: www. vtoroydom.com

По другим типологиям распределение по итогам сентября таково:

• 1-комнатные — в продаже 7,8 тыс. лотов (+37% за год), доля в объеме предложения — 34% (+1 п.п.);

• 2-комнатные — 5,8 тыс. лотов (+17%), доля в объеме предложения — 25% (-4 п.п.);

• 3-комнатные — 2,2 тыс. лотов (как и год назад), доля в объеме предложения — 10% (-3 п.п.).

Фото: www.yandex.ru

Таким образом, студии и 1-комнатные лоты вместе образуют почти две трети предложения на столичном рынке массовых новостроек. Эксперты считают, что это является следствием относительной ценовой доступности малогабаритного жилья.

По данным того же исследования, средняя стоимость студии в Москве сегодня составляет 7,6 млн руб., 1-комнатной квартиры или апартамента — 11,8 млн руб., 2-комнатной — 16,9 млн руб., 3-комнатной — 21,6 млн руб.

По мнению управляющего партнера компании Метриум Надежды Коркка (на фото), в целом динамика спроса отражает ситуацию с финансами потенциальных покупателей в массовом сегменте рынка — цены на жилье растут быстро и значительно, а относительно доступная ипотека все равно не позволяет приобретать более просторное жилье.

«Необходимо дальнейшее уменьшение ставок по кредитам, чтобы восстановить сбалансированное предложение разных типов жилья», — высказала свою точку зрения эксперт.

Фото: www.mirkvartir.ru

Генеральный директор девелоперской компании СМУ-6 Инвестиции, Алексей Перлин (на фото) обратил внимание на тот, что целевая аудитория студийного жилья заметно расширилась за счет студентов и их родителей, молодых специалистов из регионов, молодых пар и семьи без детей, инвесторов с небольшим бюджетом.

«Приобретение большой однокомнатной квартиры им было не по карману, а студии стали для них более доступным вариантом решения жилищного вопроса в силу их компактной площади, — отметил Перлин, добавив: — Это отличный вариант временного жилья, которое затем можно сдать в аренду или продать».

Фото: www.itd2.mycdn.me

Между тем, в силу повышенного спроса на них, средняя удельная цена столичных студий (за 1 кв. м) преобладает над аналогичными показателями других типов жилья — 323 тыс. руб., тогда как 1-комнатные квартиры и апартаменты в среднем стоят 309 тыс. руб., 2-комнатные — 288 тыс., руб., 3-комнатные — 265 тыс. руб., подсчитали аналитики Метриум.

Другие публикации по теме:

Эксперты: средняя цена московской студии в июле перевалила за 8 млн руб.

Эксперты: за год на рынке новостроек Новой Москвы сильнее всего выросли в цене квартиры-студии

Эксперты: за год в Новой Москве сильнее всего подорожали однокомнатные квартиры и студии