Эксперты: субсидируемая застройщиками ипотека — временный инструмент поддержания рынка во время спада

24 ноября в Ижевске состоялась 34-я конференция для застройщиков «Многоквартирное строительство: новые вызовы и перспективы». Мероприятие организовали НОЗА, портал ЕРЗ.РФ и ТПП РФ. Эксперты и представители органов власти обсудили жилищное строительство в условиях резкого падения спроса, а также особенности ипотечного кредитования в кризис.

Заместитель министра строительства, ЖКХ и энергетики Удмуртской Республики Ольга Дубовцева (на фото) рассказала, что в стадии строительства в регионе находятся 1,3 млн кв. м жилья, и есть все основания полагать, что оно будет сдано вовремя. С начала 2022 года в республике уже сдано более 1 млн кв. м жилья, из которых 396 тыс. кв. м — многоквартирное.

Замминистра также отметила, что власти Удмуртской Республики уделяют большое внимание поддержке строительной отрасли. В частности, в регионе действует программа «Стимул», которой могут воспользоваться комплексные застройщики.

Президент союза «ТПП Удмуртской Республики» Сергей Васильцов (на фото) указал на то, что строительная отрасль является важным элементом экономического развития и России в целом, и смежных отраслей — производства стройматериалов и техники, создания новых рабочих мест.

Председатель СРО «Строитель» Александр Ходырев (на фото справа) призвал застройщиков решать проблемы, существующие в девелопменте, с прицелом на интересы покупателей жилья. «Застройщики в первую очередь работают в интересах потребителя жилья, который, фактически, платит за все — за проектирование, за строительство. 95% жилья в России финансируют именно граждане», — подчеркнул эксперт.

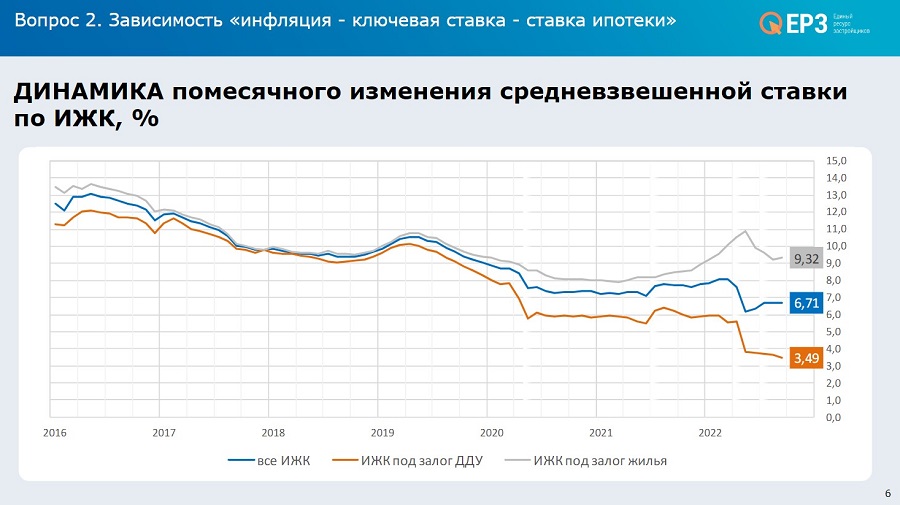

Руководитель аппарата НОЗА и портала ЕРЗ.РФ Кирилл Холопик (на фото ниже) привел статистические данные относительно текущего состояния ипотечного рынка. В частности, согласно им, средневзвешенная ставка по ипотечным продуктам на новостройки сегодня составляет 3,49%, что значительно ниже 6% по семейной ипотеке и 7% по льготной ипотеке на новостройки. Это стало возможно благодаря субсидируемой ставке от застройщиков, отметил специалист.

Кирилл Холопик также поделился такими данными:

• доля ипотеки в продажах новостроек, по оценкам девелоперов, составляет 85% (70% по официальной статистике);

• доля субсидированной застройщиками ипотеки в общем объеме жилищных кредитов составляет не менее 60%;

• при ставке 0,01% в рамках субсидируемой застройщиком ипотеки размер ежемесячного платежа по сравнению с льготной ипотекой сокращается на 40%, что делает покупку жилья доступнее;

• при покупке жилья в субсидируемую ипотеку наценка на жилье составляет в среднем 12,5%.

Руководитель портала ЕРЗ.РФ обратил внимание участников конференции на то, что ипотека от застройщиков является лишь временным, но эффективным, инструментом поддержания спроса в условиях резкого падения рынка. После его восстановления и застройщики, и банки откажутся от такого продукта, резюмировал он.

Наконец, Кирилл Холопик сообщил, что РСПП совместно с ЕРЗ.РФ направил в адрес Банка России письмо с просьбой не отменять субсидируемую ипотеку от застройщика и обоснованием важности такого инструмента поддержания спроса. В этом письме, в частности, отмечается, что льготная ипотека от застройщика позволяет сохранить ковенанты проектного финансирования.

На конференции в Ижевске прошло вручение дипломов застройщикам — призерам и победителям крупнейшего всероссийского градостроительного конкурса ТОП ЖК-2022, лидерам по вводу жилья в 2021 году. Кирилл Холопик также пригласил застройщиков подавать заявки на участие в четвертом конкурсе ТОП ЖК-2023.

Наименование, регион |

Летний ТОП ЖК |

ТОП ЖК |

Ввод 2021 |

Умный дом |

|

КОМОССТРОЙ®, Удмуртская Республика |

Лучшее озеленение и ландшафтный дизайн территории жилого комплекса, второе место |

Лучший жилой комплекс-новостройка в Удмуртской Республике, второе место ЖК Скандинавия |

1 |

|

|

UDS, Удмуртская Республика |

|

Лучший жилой комплекс-новостройка в Удмуртской Республике, первое место |

2 |

ЖК Особняк |

|

Регион-Инвест, Удмуртская Республика |

|

Лучший жилой комплекс-новостройка в Удмуртской Республике, финалист |

|

||

ГК Железно, Кировская область |

|

Лучший жилой комплекс-новостройка в Удмуртской Республике, третье место |

|

||

ГК РЕНТЕК СТРОЙ, Удмуртская Республика |

|

Лучший жилой комплекс-новостройка в Удмуртской Республике, доступное жилье, второе место |

|

|

|

СК Kalinka Group, Удмуртская Республика |

|

Лучший жилой комплекс-новостройка в Удмуртской Республике, доступное жилье, третье место |

|

|

|

ГК Острова, Удмуртская Республика |

|

|

3 |

|

ИТ-компании «Базис Недвижимость», «Яндекс Недвижимость», Smartis и Profitbase рассказали о цифровых решениях для застройщиков, которые помогают оптимизировать процессы на всех этапах строительства: от продаж и проектирования до сдачи дома в эксплуатацию и выдачи ключей.

Фотоотчет и материалы конференции опубликованы на портале ЕРЗ.РФ по ссылке.

Другие публикации по теме:

Эксперты: проекты последних лет показывают рост качества строительства жилья

Эксперты: на рынке строительства МКД Ростовской области сохраняется баланс спроса и предложения

Эксперты: цены на стройматериалы в России продолжат снижаться

В жилищном строительстве Воронежской области наблюдается рост доли ИЖС