Эксперты: таких ставок аренды жилья в Москве никогда не было

По информации опрошенных РБК аналитиков и риэлторов, рост стоимости долгосрочного найма жилья в столице не прекращался летом, а в деловой сезон только усилился.

Фото: © Сергеев Валерий / Фото банк Лори

Замдиректора управления аренды квартир ИНКОМ-Недвижимость Оксана Полякова (на фото ниже) считает, что в августе ставки выросли в среднем на 5% и находятся на максимальных значениях для рынка.

Фото из архива О. Поляковой

Сейчас в сегменте наиболее доступного жилья аренда студии обойдется в среднем в 45 тыс. руб. — 55 тыс. руб., однокомнатной квартиры — 50 тыс. руб. — 65 тыс. руб., двухкомнатной — 65 тыс. руб. — 85 тыс. руб., трехкомнатной — 75 тыс. — 120 тыс. руб.

По данным риэлторов МИЭЛЬ, за август средняя стоимость найма «однушки» и «двушки» увеличилась на 10%, до 54 тыс. руб. и 72 тыс. руб. соответственно. «Трешки» — примерно на 8%, до 101 тыс. руб.

Фото: i.miel.ru

«Таких цен на рынке не было. В относительно спокойные времена рост за высокий сезон составлял 5% — 7%, а в этом году приближается к 20%», — отметила руководитель департамента аренды агентства Мария Жукова (на фото).

В Est-a-Tet говорят о подорожании в 35% — 40% с начала года, подчеркнув, что текущий уровень ставок на рынке впервые.

Фото предоставлено пресс-службой компании Est-a-Tet

«Очень многое зависит от класса жилья и его расположения. Есть округа и районы, где средняя ставка будет выше, например, ЮЗАО с ростом до 65%», — уточнила директор департамента вторичной недвижимости компании Юлия Дымова (на фото).

По расчетам Циан, только за последние три месяца аренда однокомнатных квартир в Москве подорожала на 28%, а за год — на 43%. Сейчас снять такое жилье в среднем можно за 73 тыс. руб.

Фото: cian.ru

«В этом году рост происходит не только за счет вымывания наиболее дешевых вариантов, но и из-за индексации цен в новых объявлениях», — пояснил руководитель Циан.Аналитики Алексей Попов (на фото).

Подогревает спрос и дорогая ипотека. На рынке аренды появляются «несостоявшиеся покупатели», поскольку снять квартиру пока дешевле, чем по нынешним ставкам возвращать кредит.

Динамика арендных ставок в Москве

Тип квартиры |

Ставка аренды |

Ставка аренды |

Динамика за год, % |

Студия |

60 |

71 |

+18,3% |

Однокомнатная квартира |

51 |

73 |

+43,1% |

Двухкомнатная квартира |

94 |

126 |

+34% |

Источник: Циан

По оценкам экспертов, ежемесячный платеж по ипотечному кредиту за студию стоимостью 7,5 млн руб. при первом взносе 20%, сроке кредита 30 лет и ставке 21% годовых будет составлять 107 тыс. руб. Между тем арендовать такое жилье можно за 55 тыс. руб.

В результате рынок стал очень активным. Количество заявок от арендаторов — в девять раз больше, чем вакантных квартир. В такой ситуации срок экспозиции сокращается. Некоторые варианты сдаются буквально за сутки.

Фото: © Николай Вавилов / Фотобанк Лори

Пока причин для стабилизации на рынке арендного жилья эксперты не видят. В МИЭЛЬ считают, что, несмотря на запредельные цены, к середине осени они могут прибавить 3% — 5%, и только после этого стабилизироваться.

В ИНКОМ-Недвижимость ожидают до конца октября роста арендных ставок еще на 5% — 10% от текущих значений.

В Est-a-Tet прогнозируют к началу зимы подорожание на 10% — 13%. А если на рынке сохранится дефицит предложения, а проценты по ипотеке будут держаться на текущем уровне или станут выше, то цены за аренду продолжат подъем минимум до конца года, полагают эксперты.

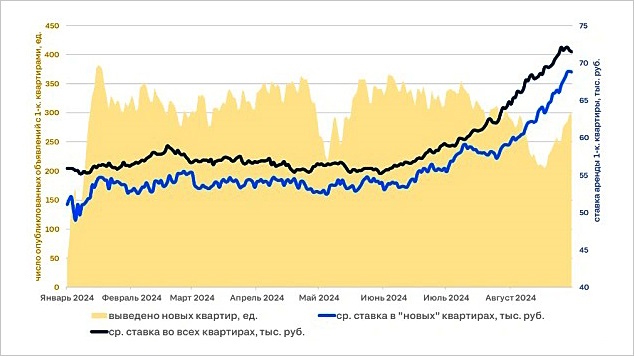

Увеличение нового предложения должно замедлить рост ставок аренды в Москве

Источник: Циан

В Циан говорят о дальнейшем росте ставок на 8% — 10% и считают, что сдержать его может увеличение числа новых объявлений.

Но пока, по мнению специалистов компании, импульс на удорожание аренды остается весьма сильным.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: вместо ипотеки люди выбирают депозиты и аренду жилья

Лизинг жилья как альтернатива льготным ипотечным программам: за и против

Эксперты: рост цен на рынке арендного жилья ускорился

Эксперты: какие альтернативы льготной ипотеке могут появиться на рынке после ее завершения

Эксперты: средняя стоимость долгосрочной аренды жилья в России снизилась на 7%

Эксперты выяснили, насколько аренда выгоднее ипотеки

Эксперты: что выгоднее — аренда или ипотека

Минстрой планирует ежегодно компенсировать аренду жилья 310 тыс. молодых людей: мнения экспертов

Эксперты: рынок аренды как способ оценить «естественный» спрос на жилье

Молодым россиянам будут субсидировать 50% затрат на аренду жилья