Эксперты: темпы продаж московских новостроек остаются стабильными третий месяц подряд

Специалисты платформы мониторинга и анализа новостроек bnMAP.pro подготовили большой отчет об особенностях экспозиции новостроек в двух столичных регионах в июне 2023 года. Начнем с Московского.

На что прежде всего обратили внимание аналитики.

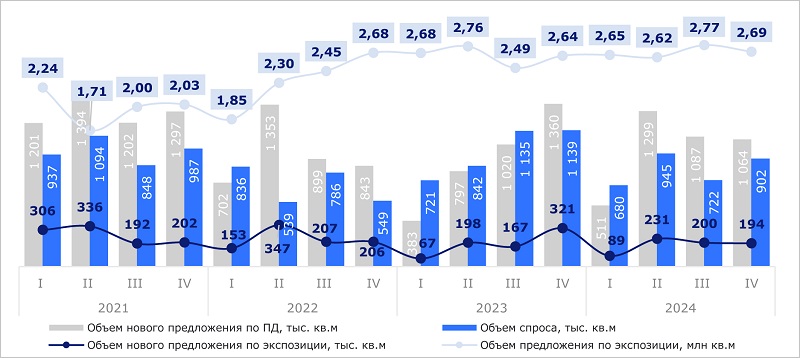

Структура и динамика проектных объемов на июнь 2023 года

Источник: bnMAP.pro

В Москве в старых границах вывод новых объемов в реализацию повторил тренды 2022 года. После пиковых значений мая — 412 тыс. кв. м в 29 корпусах — в июне предложение сократилось до 157,5 тыс. кв. м и 15 корпусов.

Структура и динамика проектных объемов на июнь 2023 года

Источник: bnMAP.pro

То же самое в других локациях. В Московской области вывод проектных объемов на старте продаж снизился до 77,7 тыс. кв. м.

Структура и динамика проектных объемов на июнь 2023 года

Источник: bnMAP.pro

В ТиНАО — до 126,3 тыс. кв. м.

Тем не менее в «старой» Москве и Подмосковье по итогам 2023 года ожидается максимально высокий за последние пять лет объем ввода жилья. В столице — 5,2 млн кв. м, в области — 4,4 млн кв. м.

В Новой Москве, увы, пока к вводу в текущем году по-прежнему заявлено лишь около 900 тыс. «квадратов» и меньше было только в 2019-м (800 тыс. кв. м).

Ценообразование и площади лотов на экспозиции, июнь 2023 года

Источник: bnMAP.pro

Ценообразование и площади лотов на экспозиции, июнь 2023 года

Источник: bnMAP.pro

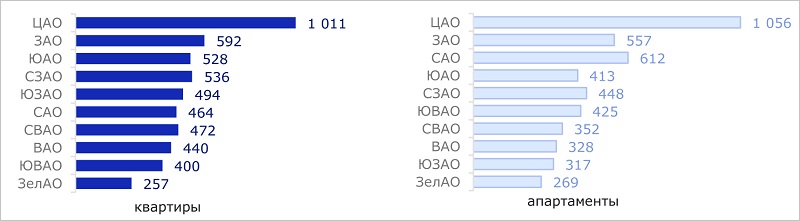

Число лотов в экспозициях «старой» Москвы и Подмосковья также начало снижаться после предыдущих максимальных значений — до 53 тыс. и 41,8 тыс. соответственно.

Ценообразование и площади лотов на экспозиции, июнь 2023 года

Источник: bnMAP.pro

В ТиНАО, напротив, объем предложения растет, и в июне он достиг максимальной с января 2022 года отметки в 20,7 тыс. лотов.

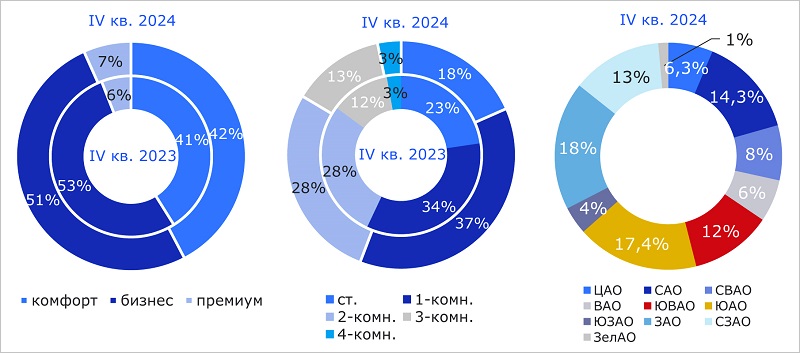

Руководитель платформы bnMAP.pro Сергей Лобжанидзе (на фото) также отметил, что в Новой Москве основной объем экспозиции (96,7%) — это «старые» лоты и обновление происходит медленно.

Анализ лотов в прайсе по срокам экспозиции на 15.06.2023

Источник: bnMAP.pro

Для сравнения в Московской области доля новых лотов — 12,7%.

Анализ лотов в прайсе по срокам экспозиции на 15.06.2023

Источник: bnMAP.pro

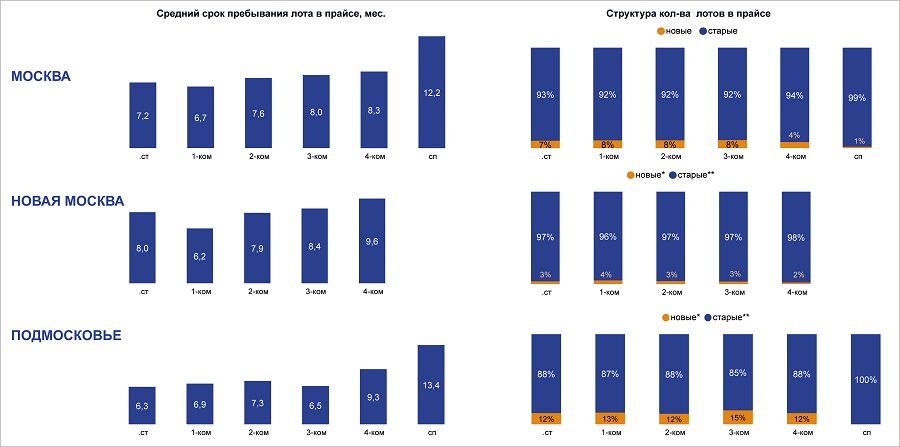

Средний срок пребывания студий, двух- и трехкомнатных квартир, апартаментов в экспозиции ниже всего в Подмосковье.

Однокомнатные быстрее всего реализуются в ТиНАО (6,2 месяца), а четырехкомнатные лоты — в «старой» Москве (8,3 месяца).

В среднем по сравнению с маем сроки пребывания в прайсах выросли приблизительно на два месяца.

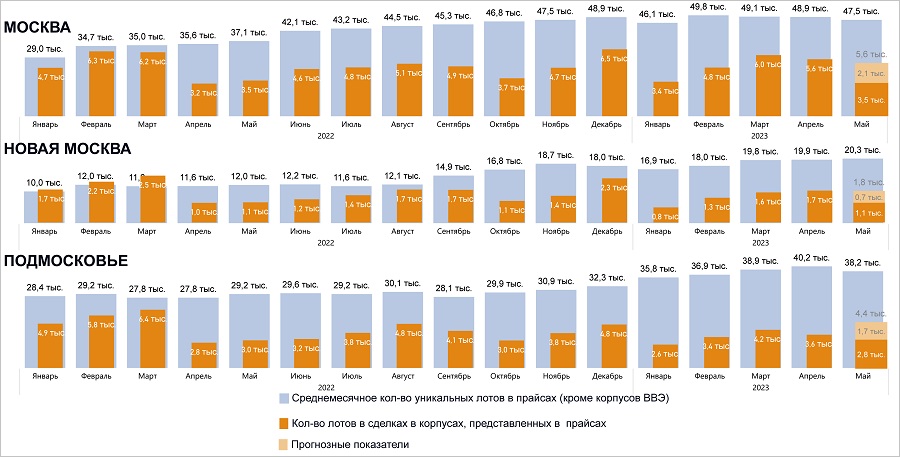

Соотношение лотов на экспозиции и в сделках 2022—2023

Источник: bnMAP.pro

По предварительным данным аналитиков, коэффициент поглощения в мае почти не изменился во всех локациях.

Показатель остается стабильным последние три месяца, и в целом, как считает Сергей Лобжанидзе, это неплохой признак, показывающий, что спрос остается равномерным.

Другие публикации по теме:

Эксперты: рейтинг районов столицы по росту цен на новостройки

Эксперты: что происходило в июне на рынке новостроек «старой» Москвы

Эксперты: цены в РФ на новостройки комфорт-класса снижаются, в Москве — растут

Эксперты: спрос на новостройки в регионах опережает столицы

Опубликован ТОП новостроек Московской области с изменениями на 1 июля 2023 года

Эксперты: в Москве отмечается снижение среднего бюджета покупки на 5,3%

Рынок жилья Москвы: итоги прошедшего месяца эксперты назвали «майским тайм-аутом»

Эксперты: в мае продажи новостроек в Московском регионе неожиданно выросли