Эксперты: трехмерная визуализация и дополненная реальность станут основными направлениями цифровизации продаж

В рамках второго дня работы Российской строительной недели–2023 портал ЕРЗ.РФ совместно с НОЗА и АО «Экспоцентр» провел конференцию «Цифровизация в девелопменте жилья, стадия "Продажи"». В онлайн- и офлайн-режимах в ней приняли участие более 100 человек: представители застройщиков и IT-компаний, риэлторских агентств, эксперты по продаже недвижимости.

Участники конференции обсудили цифровые инструменты, которыми пользуются девелоперы и агенты при продаже новостроек, особенности внедрения тех или иных программных продуктов, а также способы нарастить прибыль от реализации квадратных метров.

Модерировавший дискуссию руководитель аппарата НОЗА и портала ЕРЗ.РФ Кирилл Холопик (на фото) отметил, что большинство девелоперов сегодня проводят «лоскутную цифровизацию», предпочитая покупать узконаправленные программные решения по мере возникновения необходимости.

По его словам, более грамотным решением были бы разработка стратегии цифровой трансформации и развертывание единой экосистемы программных продуктов для процессов компании.

Коммерческий директор федерального девелопера Неометрия Ольга Нарт (на фото) подтвердила этот тезис, заметив, что цифровая экосистема, например в части продаж, позволяет ускорять реализацию жилья и сокращать клиентские пути к покупке. Благодаря цифровизации девелоперу, в частности, удалось выйти с продажами новостроек за пределы домашнего региона, что вылилось в рост объема реализации квартир. Так, доля иногородних покупателей Неометрии в Новороссийске в 2022 году составила 62%, в Сочи — 73%, а в Краснодаре — 60%.

При этом руководитель по маркетингу компании ALLIO Ольга Финикова отметила, что грамотное сочетание цифровых инструментов: динамических цен, массового обновления цен на квартиры на сайтах, управления акциями застройщиков, — способно повысить прибыль девелоперов минимум на 15%.

CEO компании Движ Роман Гуров (на фото) считает, что на сайте застройщика должна присутствовать и возможность онлайн-бронирования квартир. Это на 20% повышает конверсию посетителей сайта в покупателей квартир. Представители компании ПИК добавили, что хорошо работает и такой инструмент, как платное бронирование квартир.

Выступавшая на конференции в онлайн-формате вице-президент по коммерции и цифровизации AVA Group Татьяна Фоменко отметила, что созданная в компании экосистема цифровых сервисов позволила увеличить объемы продаж в 2,5 раза. В цифровой платформе AVA Group работают и риэлторские агентства, прибыль которых благодаря сквозной и мгновенной аналитике в 2022 году выросла на 374%.

Основатель и генеральный директор «Базис Недвижимость» Артем Глухих (на фото ниже слева) рассказал, что внутренняя приемка увеличивает на 91% вероятность сдачи объекта и передачи ключей с первого раза. Эти данные получены сервисом «Базис Ключи» при анализе типов замечаний при заселении и передаче ключей, полученных застройщиками из более чем 30 городов.

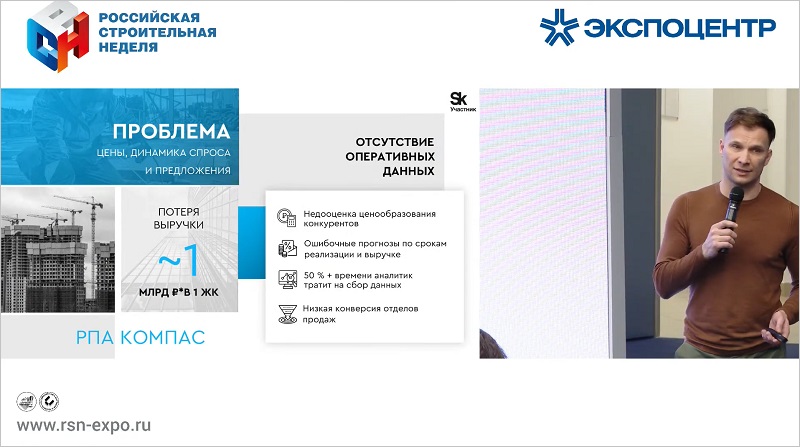

CEO РПА «Компас» Михаил Бутенко (на фото ниже) отметил, что при продажах новостроек некоторые застройщики допускают распространенные ошибки: недооценивают ценообразование у конкурентов и составляют ошибочные прогнозы по срокам реализации и выручке.

Вместе с длительным сбором данных и низкой конверсией отделов продаж все это может приводить к потере выручки до 1 млрд руб. в одном жилом комплексе. Этого можно избежать, если использовать функциональное решение с мгновенной аналитикой.

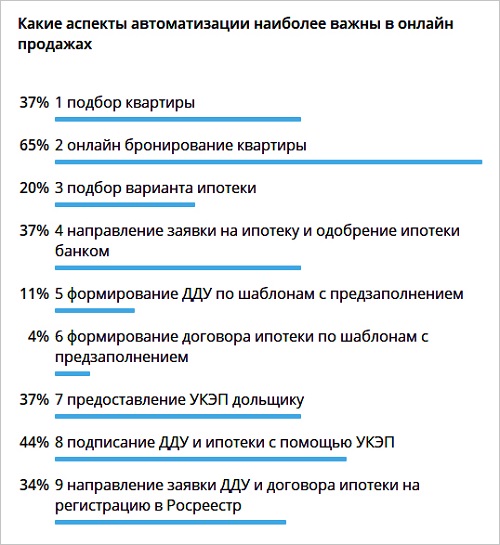

В ходе обсуждения этой проблемы в формате круглого стола участники конференции отметили, что в сфере цифровизации продаж девелоперам нужно развивать онлайн-бронирование квартир, услугу подписания ДДУ и ипотеки с помощью усиленной квалифицированной электронной подписи и дистанционный подбор квартиры.

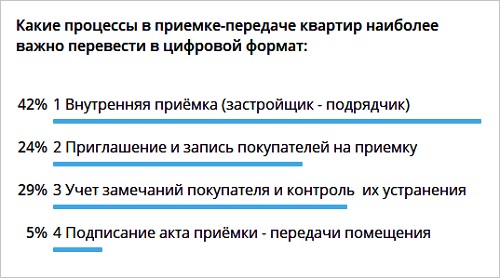

Портал ЕРЗ.РФ провел среди участников мероприятия голосование в Telegram, в ходе которого эксперты отметили процессы в приемке-передаче квартир, которые нужно перевести в цифровой формат.

42% участников отметили важность цифровизации внутренней приемки квартир, 29% — учет замечаний покупателя и контроль их устранения, 24% — приглашение и запись покупателей на приемку.

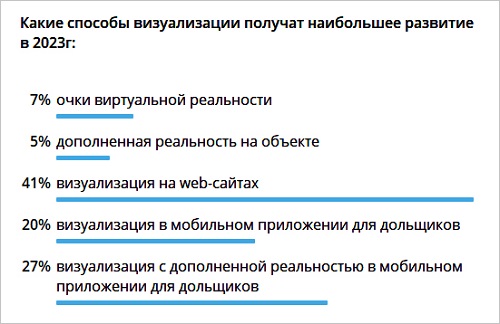

Во время форсайт-сессии участники определили основные направления цифровизации продаж, которым девелоперы будут уделять наибольшее внимание в 2023 году.

41% экспертов выделил разработку визуализации новостроек на сайтах застройщиков, 27% — разработку систем дополненной реальности в мобильном приложении для дольщиков.

В части развития визуализации участники особо отметили трехмерное моделирование отделки квартиры (58%), меблировки (56%), интерактивную 3D-планировку (38%) и виртуальный тур по квартире (35%).

Обсуждая программные решения и сервисы для партнерских продаж, эксперты пришли к мнению, что в 2023 году застройщики будут выбирать преимущественно готовые коммерческие решения.

В завершение конференции участники обсудили проблемы, которые препятствуют цифровизации всех процессов компании, включая продажи. 26% участников голосования, проведенного в Telegram, отметили недостаток цифровых компетенций у сотрудников девелоперских компаний.

При этом некоторые эксперты рассказали, что зачастую цифровизации в компаниях сопротивляется руководство, привыкшее работать по старинке и не желающее менять уже устоявшиеся процессы. Еще 24% выделили высокую стоимость инвестиций в построение цифровых экосистем, 18% — отсутствие ответственного сотрудника, принимающего решения по вопросам цифровизации.

О преимуществах собственных программных разработок рассказали представители Движ, ALLIO, Virtual Land, «Базис Недвижимость», РПА «Компас», Smartis, «Метр квадратный» и ГК «Спецучет».

Фото и материалы с конференции можно посмотреть по ссылке.

2 марта проходит третья конференция по цифровизации, посвященная умным новостройкам. Посмотреть трансляцию мероприятия онлайн можно по ссылке.

Другие публикации по теме:

Застройщики: ТИМ определят будущее строительной отрасли России

ТИМ и BIM в жилом девелопменте обсудят на РСН–2023

Цифровизация в девелопменте на РСН–2023

Российская строительная неделя стартует 28 февраля

Цифровизация жилищного строительства — задача непростая, но необходимая для девелоперов

«Российская строительная неделя» вновь соберет профессионалов строительной отрасли

Открыт прием заявок для участия застройщиков в крупнейшей в России премии новостроек ТОП ЖК-2023

Российскую строительную неделю-2022 посетили 10,4 тыс. человек

РСН-22 получила высокую оценку департамента градостроительной политики Москвы

Ведущие разработчики цифровых сервисов презентовали на РСН-2022 свои продукты для девелоперов