Эксперты: цены на готовое жилье в Московском регионе топчутся на месте

По итогам сентября средняя стоимость 1 кв. м на рынке готового жилья Москвы в старых границах продемонстрировала некоторое снижение. Однако в целом цены на «вторичку» пока скорее топчутся на месте, чем падают. За МКАД часть сегментов дорожает на десятые доли процента, другая часть слегка дешевеет, но и здесь цены стоят. К такому выводу пришли аналитики портала Индикаторы Рынка Недвижимости (IRN.RU).

Источник IRN.RU

По данным экспертов, 1 кв. м готового жилья в столице в пределах МКАД в сентябре подешевел на 0,1%, до 271,6 тыс. руб. С января текущего года цены прибавили 0,4%, а по сравнению с сентябрем 2023-го они выросли на 2,5%, при этом официальная инфляция за тот же период превысила 9%.

В Новой Москве цена «квадрата» по сравнению с августом увеличилась на 0,2%, до 203,6 тыс. руб./кв. м, а в Подмосковье она осталась без изменений — 154,3 тыс. руб. за 1 кв. м.

Источник IRN.RU

В сентябре индекс дешевого жилья упал на 0,3%, тогда как индекс дорогого жилья прибавил 0,9%.

В сентябре практически все бюджетные округа ушли в минус. Географически самые дешевые локации «старой» Москвы — это районы, находящиеся за пределами МКАД (-0,5%).

Источник IRN.RU

При этом в дорогостоящих округах цены либо стояли на месте (в Северо-Западном), либо росли. Центральный округ за сентябрь прибавил 0,3%.

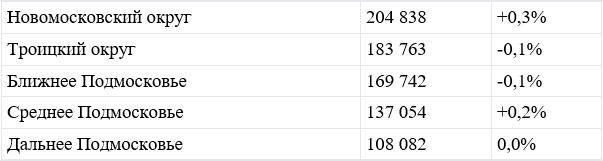

В Новой Москве и Подмосковье картина следующая:

Источник IRN.RU

Максимальное снижение показали однокомнатные квартиры, подешевевшие за месяц на 0,4%.

«Двушки» и «трешки» в Белокаменной потеряли по 0,1%. В плюсе — только многокомнатные квартиры, подорожавшие на 0,2%.

Источник IRN.RU

Если сравнить столичную статистику с районами за пределами МКАД, то увидим, что «двушки» и «трешки», пусть и незначительно, но прибавили в цене в Новой Москве, а «однушки и «двушки» — в Подмосковье.

Источник IRN.RU

Что касается ценового порядка различных типов домов, то и в Москве, и в области «поднялась» старая типовая панель — с маленькими кухнями, а также современный монолит-кирпич.

Источник IRN.RU

В Новой Москве больше всего в цене прибавил современный монолит-кирпич.

Источник IRN.RU

По итогам исследования аналитики IRN пришли к выводу о стагнации рынка недвижимости, когда продавцы ждут осеннего оживления спроса, а покупатели — снижения цен на фоне заградительных ипотечных ставок.

Скорее всего, прогнозируют эксперты, ситуация сдвинется с мертвой точки ближе к Новому году, когда продавцы поймут, что никакого «высокого сезона» при ипотечных ставках выше 20% случиться не может.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Москва замыкает тройку лидеров по стоимости жилья

Эксперты: в третьем квартале готовое жилье в крупных городах России подорожало всего на 1%

Эксперты: 1 кв. м «вторички» подешевел на 1,7% — до 130 тыс. руб.

Эксперты: в 2024 году в российских мегаполисах увеличилась доступность вторичного жилья

Эксперты: наметилась тенденция снижения цен на новостройки

Эксперты назвали районы Новой Москвы, где снизились цены на новостройки

Эксперты оценили рост стоимости жилья в новостройках Москвы

Эксперты выяснили, как растет доступность жилья

Названы самые строящиеся районы Москвы

Эксперты: «вторичка» обогнала новостройки по темпам роста цен в августе