Эксперты: цены на новостройки за год вырастут на 10%, а средняя рентабельность застройщиков может снизиться до 16%

Национальное рейтинговое агентство (НРА) подготовило аналитический обзор, посвященный последним тенденциям в сфере строительства жилья, обусловленным, в частности, ограничительными мерами по борьбе с COVID-19.

Кроме статистических данных и сделанных на их основе выводов исследование также содержит прогнозы, сгруппированные по нескольким направлениям, каждое из которых представляет интерес для представителей девелоперского бизнеса в нашей стране.

Кризис бьет по прибыли и объемам строительства

Согласно подсчетам аналитиков НРА Сергея Юрова и Аллы Гришуниной, по состоянию на июль этого года объем текущего строительства сократился у двух третей публичных застройщиков.

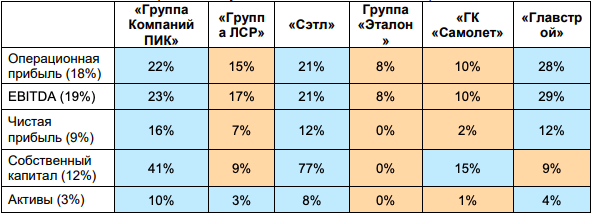

Показатели рентабельности девелоперов РФ в 2019 г. (в скобках указано медианное значение)

Источник: расчеты НРА

С учетом этого по итогам 2020 г. медианная рентабельность по показателю EBITDA девелоперов может снизиться на 3 п.п. и составить 16%, полагают эксперты.

Они также отмечают, что негативное влияние на прибыль оказало ослабление рубля, в результате которого подорожали импортные стройматериалы.

Фото: www.hurimg.com

«На фоне сокращения прибыли медианное значение отношения общего долга и показателя EBITDA может вырасти с 2,8 до 3,6», — прогнозируют исследователи.

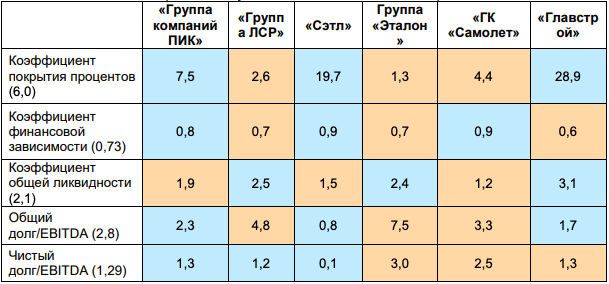

При этом они не ожидают существенного изменения долговой нагрузки у таких видущих игроков рынка жилищного строительства, как ПИК, Холдлинг Setl Group и Главстрой.

Показатели ликвидности и долговой нагрузки девелоперов РФ в 2019 г. (в скобках указано медианное значение)

Источник: расчеты НРА

А вот у таких крупных застройщиков, как ЛСР, Группа Эталон, ГК Самолёт, аналитики НРА предсказывают рост долговой нагрузки более чем на треть, в том числе из-за реализации программ по выкупу акций и привлечению новых заемных средств.

Как следствие: названные компании, по мнению авторов обзора, столкнутся с трудностями по запуску новых жилищных проектов.

Фото: www.phototass4.cdnvideo.ru

Ввод жилья по итогам года упадет на 7%

В исследовании не исключается, что ввод жилья девелоперами в 2020 году может снизиться до минимума за последние десять лет.

При этом ввод индустриального жилья в целом по РФ по итогам текущего года составит порядка 40 млн кв. м (-7% к уровню 2019 года), полагают эксперты.

Оценка ввода жилья профессиональными застройщиками в 2020 г.

Источник: расчеты НРА

Для Москвы Сергей Юров и Алла Гришунина прогнозируют рост по вводу по итогам года на 2% — за счет «уверенных показателей I квартала». А для Московской области, напротив, снижение — на 3% по отношению к 2019 году.

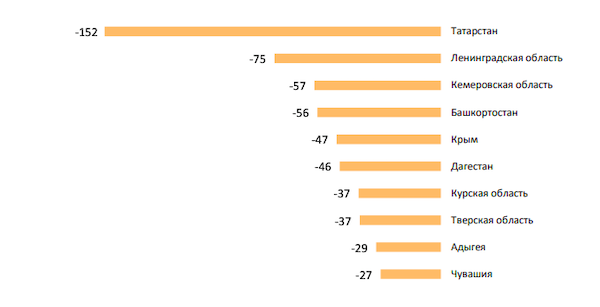

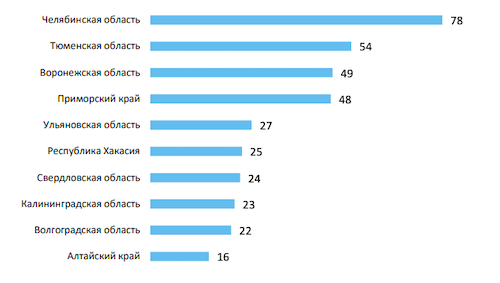

Регионы-лидеры по сокращению ввода жилых домов девелоперами в апреле-мае 2020 г. к аналогичному периоду 2019 г., тыс. кв. м

Источник: расчеты НРА на основании данных Росстата

В других регионах ввод жилья может в целом упасть на 9%, к тому же ограничения, имевшие место в связи с мерами противодействия распространению COVID-19, на местах приведут к переносу сроков ввода жилья в эксплуатацию в среднем на 2—3 месяца, прогнозируют аналитики НРА.

Фото: www. yamalpro.ru

Уральские девелоперы наименее других пострадали от пандемии

Авторы обзора отмечают, что в России (по сравнению с другими макрорегионами) наименее чувствительно отреагировали на ограничения в связи с противодействием распространению COVID-19 девелоперы Уральского федерального округа (УФО).

Например, входящие в состав УФО Челябинская и Тюменская области стали лидерами по приросту вводимого профессиональными застройщиками жилья в апреле-мае 2020 года.

Регионы-лидеры по приросту ввода жилых домов девелоперами в апреле-мае 2020 г. к аналогичному периоду 2019 г., тыс. кв. м

Источник: расчеты НРА на основании данных Росстата

Кроме того, объем строительных работ в УФО также сократился в период пандемии менее существенно, чем в других федеральных округах.

А сильнее всего пострадали от простоя жилищных строек в период пандемии субъекты РФ, расположенные в Центральном и Приволжском федеральных округах, указывается в исследовании.

Фото: www.in-news.ru

Дешевая ипотека подогреет спрос и цены на новостройки

Авторы также обращают внимание на то, что стартовавшая в конце апреля госпрограмма льготной ипотеки под 6,5% годовых и менее привела к перераспределению спроса в пользу рынка новостроек.

Средняя ставка ИЖК здесь в мае достигла 5,79%, что на 2,2 п.п. ниже уровня начала года. А средняя ставка по ипотеке в целом в мае составила 7,4% (-1,4 п.п. к январю текущего года).

Такое удешевление жилищного кредитования стимулировало спрос на рынке новостроек: число кредитов под залог договоров участия в долевом строительстве (ДДУ) в мае выросло на 49% по отношению к апрелю.

Фото: www.itd2.mycdn.me

Согласно прогнозам аналитиков НРА, дальнейший рост платежеспособного спроса на рынке новостроек может привести к повышению цен на индустриальное жилье в Москве в пределах 10%.

Такая же ценовая динамика с высокой вероятностью будет характерна и для региональных рынков, полагают авторы аналитического обзора.

Полностью с текстом исследования НРА можно ознакомиться здесь.

В январе 2024 года число МКД, получивших положительное заключение экспертизы, выросло на 105% (графики)

В январе 2024 года положительное заключение экспертизы проектной документации получили 86 объектов от 64 застройщиков.

Из них 60% (52 дома) будет возведено в новых жилых комплексах, 40% (34 дома) — это дополнительные корпуса в существующих ЖК.

По сравнению с январем 2023 года количество объектов, получивших положительное заключение экспертизы проектной документации, увеличилось на 105%. По сравнению с декабрем количество таких объектов снизилось на 47%.

Больше всего объектов, получивших за месяц положительные заключения экспертизы, находится в Волгоградской области (7 объектов), Оренбургской области (6 объектов), а также в Краснодарском крае и Ростовской области (по 5 объектов).

Полные данные о выданных в отношении многоквартирных домов положительных заключениях экспертизы проектной документации в привязке к конкретным населенным пунктам содержатся в Реестре перспективных проектов. Для получения доступа к РПП необходимо оформить заявку по ссылке.

* по данным на 08.02.2024

Материал носит информационно-аналитический характер и не является рекламой.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.