Эксперты: цены на рынке снизятся в 2025 году

Так считают специалисты, опрошенные «Российской газетой». А пока застройщики ищут другие способы для стимулирования просевших в июле продаж.

Фото: © Сергеев Валерий / Фотобанк Лори

На рынке появились выгодные предложения с отсрочкой платежа и ипотечные программы, которые девелоперы субсидируют из собственной прибыли, привела пример управляющий директор NF Dom Наталья Сазонова (на фото ниже).

«По некоторым из этих программ ежемесячный платеж может составлять всего 60 тыс. руб., что в разы меньше, чем при ипотеке по текущим рыночным ставкам», — подчеркнула эксперт.

Фото: NF Group

В июле доля ДДУ с использованием ипотеки снизилась до 70% по сравнению с 83% месяцем ранее, и, по прогнозам NF Dom, количество покупок с привлечением ипотеки в общем числе сделок на первичном рынке продолжит снижаться.

До января 2025-го при стабильной ключевой ставке показатели продаж будут оставаться примерно на уровнях, достигнутых в июле, за исключением традиционного в конце года небольшого подъема, предположила Наталья Сазонова.

Фото: IRN.RU

По словам руководителя Аналитического центра IRN.RU Олега Репченко (на фото), сегодня у застройщиков нет причин устраивать распродажи: они сформировали хорошую подушку безопасности в преддверии завершения с 1 июля программы льготной ипотеки.

Плюс застройщики для стимулирования спроса совместно с банками-партнерами запустили программы субсидирования ставок.

Но подобные предложения противоречат разработанному ЦБ Стандарту ипотечного кредитования. «И чем активнее регулятор будет бороться с такими "схематозами", тем больше спрос будет требовать снижения цен», — считает эксперт.

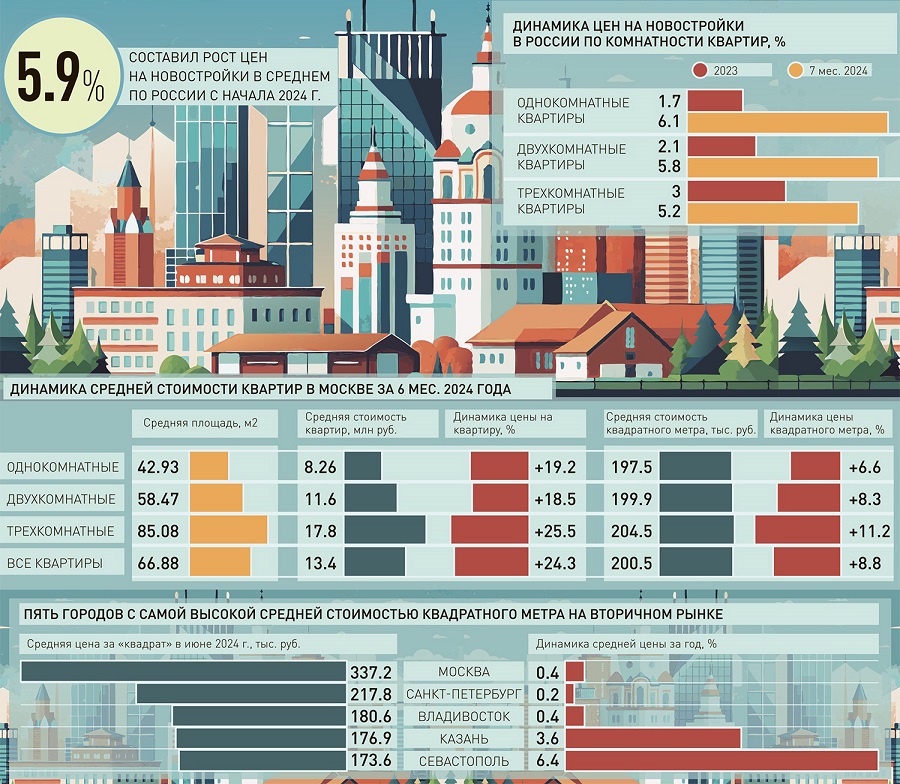

Как менялись цены на жилье

Источники: МИР КВАРТИР, Циан.Аналитика, ДОМ.РФ

По его мнению, ближе к концу года вырастет размер скидок и количество акций, вроде ремонта или машино-места в подарок, которые также сокращают стоимость сделки.

Давление на цены будет расти по мере завершения текущих объектов, поскольку застройщикам нужно будет вновь наполнять счета эскроу.

«Чтобы привлечь внимание к новым проектам, их будут выводить по ценам ниже рынка, и в 2025 году эта тенденция станет более выраженной», — убежден Олег Репченко.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты отметили рост цен на новостройки в крупнейших российских городах

Эксперты: скидок от застройщиков стало меньше, но теперь они реальные

Эксперты: с начала года больше всего подорожали новостройки Самары, Нижнего Новгорода и Воронежа

Эксперты: в каких районах Москвы в июле подешевели новостройки

Эксперты: Троицк стал лидером по росту цен на новостройки в Новой Москве

Эксперты: спрос на строящееся жилье в российских регионах вырос на 18%, а на «вторичку» упал на 23%

Эксперты определили средние сроки продажи квартиры и назвали основные скидки продавцов

Эксперты: цены на новостройки снижаются в Москве, но растут в регионах