Эксперты: цены на стадиях котлована и разрешения на ввод начали сближаться

По расчетам компании Метриум, проекты в «старой» Москве, которые будут строиться еще как минимум года два, всего на 15,9% дешевле готовых к заселению домов: 449,1 тыс. руб. за 1 кв. м против 534,1 тыс. руб. соответственно.

Фото: © Саблин Станислав / Фотобанк Лори

Для сравнения аналитики напомнили, что год назад разница составляла 32,3%, в 2022-м — 25,1%, 2021-м — 28,5%, 2020-м — 30,5%, 2019-м — 35,3%.

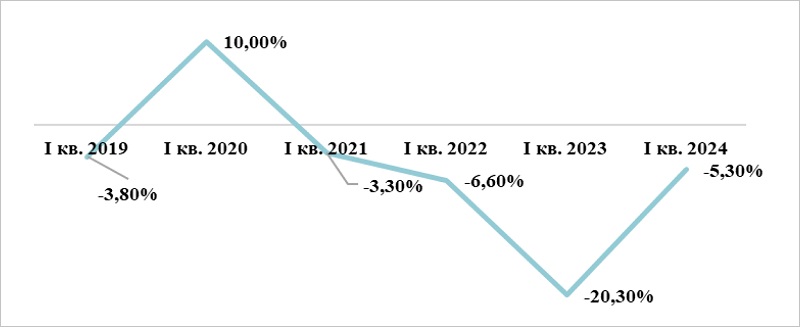

Как менялась разница в цене на стадии котлована и в готовых новостройках массового сегмента

Источник: Метриум

Массовый сегмент

Наименьший разрыв цен аналитики зафиксировали в массовом сегменте — 5,3%: 323,1 тыс. руб. за 1 кв. м на котловане, 341,2 тыс. — за 1 кв. м в построенном жилье.

За 12 месяцев цены сблизились весьма существенно, и специалисты объяснили это резким удорожанием проектов на начальном этапе строительства (на 31,2%) на фоне ставок рыночной ипотеки и в ожидании завершения льготных госпрограмм.

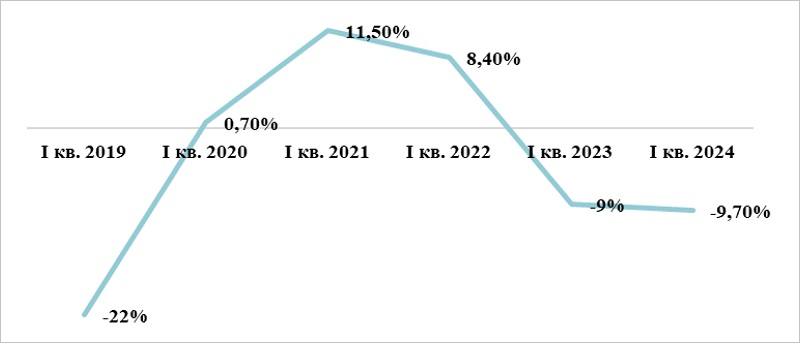

Как менялась разница в цене на стадии котлована и в готовых новостройках бизнес-класса

Источник: Метриум

Бизнес-класс

Разница в бизнес-классе составила 9,7%. За год показатель почти не изменился, но за минувшие пять лет сократился весьма значительно.

«В условиях роста себестоимости строительства и спроса на жилье бизнес-класса каждый новый проект в последние годы выводился на рынок по более высокой цене», — пояснил коммерческий директор ГК ОСНОВА Игорь Сибренков (на фото ниже).

Фото пресс-службы ГК ОСНОВА

Это, подчеркнул специалист, и способствовало сокращению разницы между средней ценой на котловане и ценой готовой недвижимости.

Премиум-класс

Совершенно иначе ситуация выглядит в премиум-классе.

Готовые дома в этом сегменте, наоборот, дешевле комплексов на начальной стадии строительства на 8,8% (717,1 тыс. руб. за 1 кв. м против 785,8 тыс. руб. соответственно).

Фото: Regions Development

«Премиальное жилье на котловане подходит для инвестиций, но только в развивающихся локациях, в престижных районах девелоперы стали устанавливать изначально высокие стартовые цены», — отметила коммерческий директор Regions Development Лилия Арцибашева (на фото).

В новых перспективных локациях, по ее словам, компании предлагают более привлекательные цены на начальном этапе строительства, и такие проекты не теряют инвестиционный потенциал как в процессе возведения, так и после ввода.

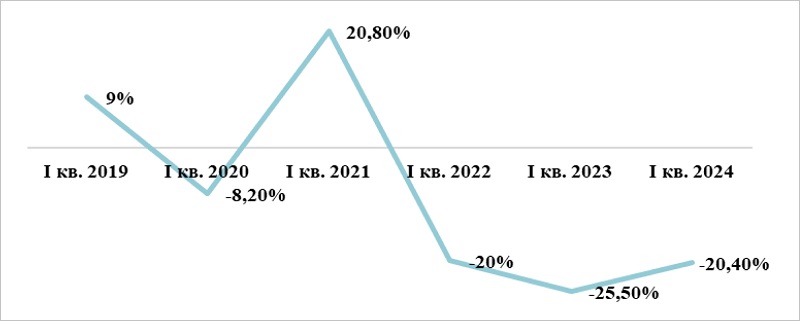

Как менялась разница в цене на стадии котлована и в готовых новостройках элитного сегмента

Источник: Метриум

Элитный сегмент

В элитном сегменте также стоимость готовых и введенных домов ниже, чем жилья на начальном этапе (1,526 млн руб. за 1 кв. м против 1,917 млн руб.).

«Инвестиционная привлекательность элитного жилья на котловане не снизилась, хотя готовые проекты сегодня и стоят дешевле», — информирует директор по девелопменту Rariteco Екатерина Борисова (на фото ниже).

Фото предоставлено пресс-службой компании Метриум

Парадокса, по ее мнению, здесь нет. Среди готовых комплексов в продаже много проектов с длительным сроком реализации, которые успели морально устареть и продаются с дисконтом относительно рынка.

При этом на этапе котлована преобладают клубные дома с эксклюзивным сервисом, редкими форматами квартир и апартаментов, отделкой от дизайнеров с мировым именем.

Мнение экспертов

А вот как комментируют результаты исследования Метриум эксперты, чьи мнения приводит «Коммерсант».

Фото предоставлено пресс-службой компании Метриум

Дмитрий ГОЛЕВ (на фото), коммерческий директор Optima Development:

«На готовые новостройки в Москве сейчас приходится всего 10,6% от общего объема предложения на первичном рынке. Кроме того, с переходом на проектное финансирование у застройщиков нет мотивации продавать жилье со значительным дисконтом на ранней стадии строительства».

Фото: t.me/clubinvestmsk

Владислав ПРЕОБРАЖЕНСКИЙ (на фото), исполнительный директор Клуба инвесторов Москвы:

«До введения эскроу-счетов значительная разница в ценах обуславливалась рисками для покупателя, сейчас они нивелированы».

Фото предоставлено пресс-службой компании Ricci

Екатерина ЛОМТЕВА (на фото), гендиректор Ricci | Жилая недвижимость:

«Инвесторы, которые преимущественно выбирали новостройки на этапе котлована, могли переориентироваться на банковские продукты. Из-за сокращения нового объема в сегменте массового жилья средняя цена на котловане будет приближаться к ценам на готовые новостройки, но разрыв все-таки будет сохраняться».

Фото: erzrf.ru

Кирилл ХОЛОПИК (на фото), руководитель портала ЕРЗ.РФ:

«Рекордные продажи прошлого года привели к тому, что к текущему моменту в почти готовых домах непроданными остались преимущественно малоликвидные квартиры с неудачными планировками. В 2024-м скорость реализации упала, так что разрыв в ценах по стадиям строительства будет увеличиваться».

Фото: rks-dev.com

Станислав САГИРЯН (на фото), гендиректор ГК РКС Девелопмент:

«К завершению строительства вымываются лоты мелкой нарезки, имеющие наибольшую инвестиционную привлекательность».

Фото предоставлено пресс-службой компании Метриум

Руслан СЫРЦОВ (на фото), управляющий директор Метриум:

«То, что проекты на начальном этапе строительства стоят дороже готовых, не означает, что в "котлован" не стоит вкладываться. Дело в том, что сейчас в различных сегментах девелоперы вывели на рынок целый ряд высококлассных проектов, чем и вызвана ценовая диспропорция. Разумеется, эти новостройки будут только дорожать. Таким образом, проекты на котловане остаются привлекательными для инвесторов, хотя порог входа и повысился».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты определили эластичность рынка новостроек Московского региона в 2023 году

Эксперт: в следующем году возможен дефицит жилья в домах на высокой стадии строительства

Эксперты: за год жилье на этапе котлована подорожало на 16,9%

Ценовой феномен Новой Москвы: новостройки на стадии котлована дороже уже построенных

Достоинство эскроу-счетов: не надо занижать цену на стадии котлована