Эксперты: цены на столичное жилье по-прежнему растут, а предложение сокращается

Аналитики компании Метриум подвели итоги января на московском рынке новостроек массового сегмента.

Фото: www.yandex.ru

В рамках исследования подсчитано, что за рассматриваемый период в реализации на территории Москвы находился 91 жилой комплекс, включая один новый из числа впервые выставленных на продажу в январе и несколько новых корпусов в уже реализуемых ЖК.

Суммарный объем предложения составил 13 065 квартир общей площадью 705,1 тыс. кв. м. Падение по сравнению с декабрем 2020 года достигло 7,6% по количеству квартир и 9,1% — по продаваемой площади.

Фото: www.netyerim.net

А вот средневзвешенная цена 1 кв. м в отличие от предложения за месяц выросла — на 3,3% (+20% за год), достигнув 214,29 тыс. руб.

Аналитики Метриум также отмечают, что в январе месячный темп прироста цены превысил декабрьский на 1.1 п.п. и уступил за год только ноябрьскому показателю (+4,5%).

В конце января 2021 года средняя цена столичной квартиры в новостройке массового сегмента составила 11,6 млн руб. (+1,5% за месяц, +11,7% за год).

Фото: www.fivestars-spb.ru

В разрезе типологий данный показатель также вырос:

студии — 6,31 млн руб. (+4,2%);

• 1-комнатные квартиры — 9,01 млн руб. (+2,1%);

• 2-комнатные — 13,04 млн руб. (+3,3%);

• 3-комнатные — 17,33 млн руб. (+2,4%);

• многокомнатные — 23,17 млн руб. (+1,8%).

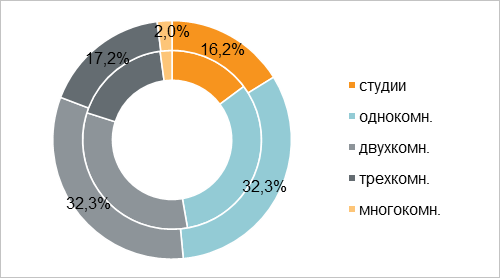

Структура предложения по типу квартир

(внешний круг — январь 2021 г., внутренний круг — декабрь 2020 г.):

Источник: Метриум

Неудивительно, что на фоне сокращения предложения и очередного подорожания первый месяц 2021 года на рынке столичных новостроек был отмечен такой тенденцией, как увеличение доли студий (+1,4 п.п.) до 16,2% (см. диаграмму выше) за счет сокращения долей квартир прочих типологий.

По словам управляющего партнера компании Метриум Марии Литинецкой (на фото), в массовом сегменте Москвы объем предложения продолжает снижаться, и вновь близок к пятилетнему минимуму. Максимальное количество квартир массового сегмента было представлено на рынке в июне 2017 года и исчислялось 21,6 тыс. лотов. Таким образом, за три с половиной года предложение сократилось на 40%.

Фото: www.frommillion.ru

Эксперт отметила, что основные тенденции 2020 года остаются доминирующими на столичном рынке новостроек и в начале года нового: это стабильно высокий спрос на фоне доступной ипотеки и ограниченное предложение.

«Сейчас рынку необходим выход нового объема предложения — это позволит стабилизировать рост цен и обеспечит сбалансированное развитие рынка без резких стрессовых скачков», — резюмировала Литинецкая.

Другие публикации по теме:

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников