Эксперты: цены на стройматериалы в России продолжат снижаться

На 28-й конференции «Многоквартирное строительство: новые вызовы и перспективы» в Челябинске обсудили текущую ситуацию в девелопменте, ипотечное кредитование, цифровизацию отрасли. Мероприятие организовано НОЗА, порталом ЕРЗ.РФ, ТПП РФ, Челябинским межрегиональным союзом Строителей и Союзом строительных компаний Урала и Сибири.

В прошлом году в Челябинской области введено 1,7 млн кв. м жилья, из них порядка 700 тыс. кв. м — многоквартирные дома. За 8 месяцев этого года ввод жилья в регионе составил почти 1,4 млн кв. м, при этом 500 тыс. кв. м — МКД.

Об этом на открытии конференции рассказал заместитель министра строительства и инфраструктуры Челябинской области Кирилл Мозгалев (на фото ниже слева).

По его словам, регион входит число 30 субъектов — общероссийских лидеров по всем направлениям, включая жилищное строительство.

«Все плановые показатели субъект выполняет. В этом году будет введено не менее 1,8 млн кв. м жилья. Позитивная динамика наблюдается в течение последних нескольких лет», — отметил чиновник, подчеркнув важность роста качества строящихся объектов с точки зрения городской среды и потребительских свойств.

Заместитель главы Челябинска по строительству Владимир Шамне (на фото крайний справа) рассказал, что в городе сегодня строится жилье нового формата и конструктива, с качественными современными фасадами и благоустроенными территориями.

«Радует, что застройщики активно принимают участие в социальных программах. Все новое строительство ведется в рамках комплексной застройки. Значительно улучшается жизнь горожан, используются новые технологии, даже панельное домостроение по качеству заметно лучше привычных предыдущих серий», — резюмировал он.

Переход региона на строительство новой, более качественной «панели» подтвердил и руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото справа).

Это позволяет челябинским застройщикам занимать первые места в стране по потребительским качествам жилья. По данным портала, в Челябинской области панельное домостроение занимает половину от всего объема строительства.

Фото: ЕРЗ.РФ

Кирилл Холопик также рассказал о текущей ситуации в жилищном строительстве и ипотечном кредитовании под залог ДДУ в целом по стране.

По его словам, в последние месяцы наблюдается рост объемов выдачи ипотеки на строящееся жилье. «Мы выходим на уровень 380 млрд руб., что приближается к привычным объемам прошлого года. Ипотека постепенно восстанавливается, — считает эксперт. — Но с учетом роста цен о полном восстановлении рынка говорить рано», — добавил Холопик.

Фото: ЕРЗ.РФ

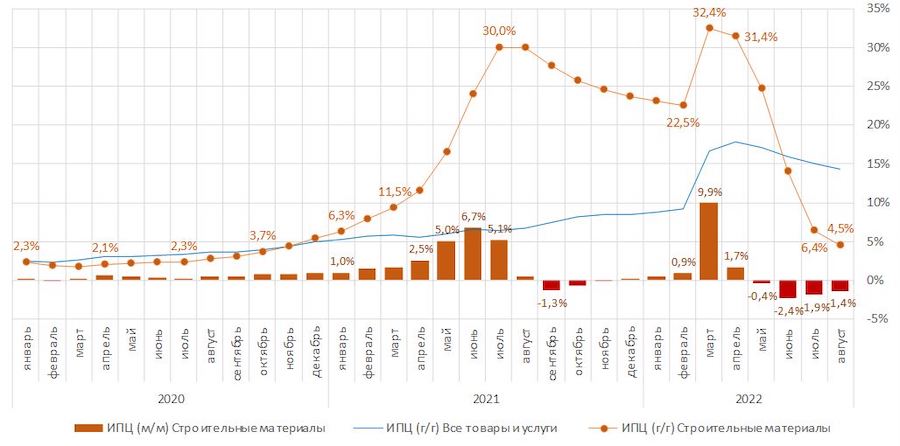

Аналитики портала ЕРЗ.РФ фиксируют и заметное снижение цен на стройматериалы, прогнозируя, что они продолжат падать.

Также, по мнению Кирилла Холопика, денежная масса, которая сейчас накопилась у людей, может сработать на рост потребительского спроса. Не исключено, что эти суммы будут вложены в недвижимость.

На конференции состоялось вручение дипломов застройщикам Челябинской области — призерам и победителям премии ТОП ЖК-2022, а также лидерам по вводу жилья в регионе в 2021 году.

Застройщик |

ТОП ЖК |

Ввод жилья в 2021 году |

|

Второе место |

|

Лучший жилой комплекс-новостройка в Челябинской области, первое место ЖК Хюгге (Город L-Town) |

Первое место |

|

Лучший жилой комплекс-новостройка в Челябинской области, доступное жильё, третье место

|

|

|

Лучший жилой комплекс-новостройка в Челябинской области, доступное жильё |

Третье место |

|

Лучший жилой комплекс-новостройка в Челябинской области, третье место |

|

|

Лучший жилой комплекс-новостройка в Челябинской области, доступное жильё, второе место |

|

|

|

||

Лучший жилой комплекс-новостройка в Челябинской области, |

|

ИТ-компании SmartDeal, Smartis, Базис Недвижимость, Profitbase, СКБ Техно, СКИД, Интерсвязь презентовали решения для застройщиков, которые помогают оптимизировать процессы на всех этапах строительства, от продаж и проектирования, до сдачи дома в эксплуатацию и выдачи ключей.

В мероприятии также приняли участие заместитель руководителя Росреестра по Челябинской области Ольга Юрченко, генеральный директор Союза строительных компаний Урала и Сибири Юрий Десятков, президент Челябинского межрегионального союза строителей Андрей Мурдид и другие представители органов власти, ведомств и профессиональных объединений региона.

В рамках конференции состоялось торжественное открытие на фасаде Дома архитектора мемориальной доски, посвященной почетному строителю РСФСР, почетному жителю Челябинска Леониду Семичастному. Решение об этом Челябинская городская Дума приняла 30 августа 2022 года.

Фотоотчет и презентации спикеров опубликованы на портале ЕРЗ.РФ по ссылке. Следующая конференция «Многоквартирное строительство: новые вызовы и перспективы» пройдет в Ростове-на-Дону 4 октября.

Другие публикации по теме:

В жилищном строительстве Воронежской области наблюдается рост доли ИЖС

Замгубернатора Брянской области высоко оценил вклад строительной отрасли в экономику региона

В Москве наградили победителей и призеров летнего конкурса новостроек ТОП ЖК