Эксперты: цены в новостройках Московского региона почти не меняются, объем предложения не увеличивается

ЦИАН подвел итоги мая 2023 года на первичном рынке Московского региона и полученными результатами любезно поделился с порталом ЕРЗ.РФ.

Фото: www.static13.tgcnt.ru

Эксперты проанализировали изменение цен, число и структуру сделок, долю ипотеки, объем предложения и выручку девелоперов, а также назвали самые продаваемые проекты.

Номинальные цены предложения в новостройках региона стоят на месте практически год. В последние месяцы почти не меняется и спрос. Ежемесячное количество ДДУ зафиксировано на уровне 11 тыс.—12 тыс. договоров.

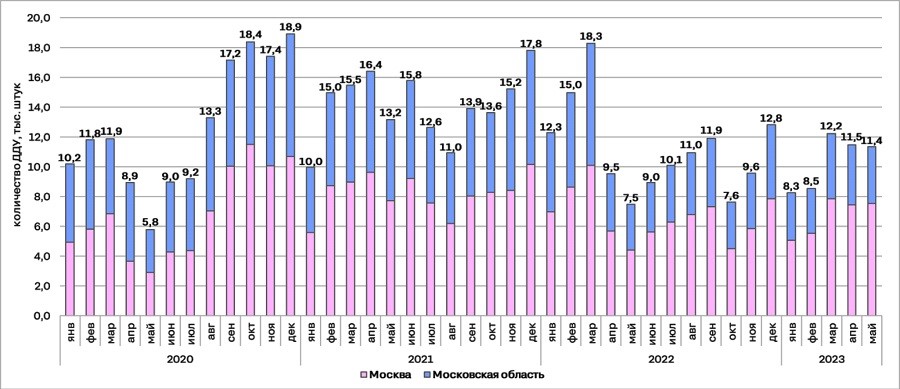

Количество сделок на первичном рынке Московского региона

Источник: Циан.Аналитика

В мае 2023 года на первичном рынке столичного региона было заключено 11,4 тыс. ДДУ — на 1% меньше, чем в апреле. Учитывая, что активность покупателей в прошедшем месяце была ограничена майскими праздниками, можно сказать, что спрос остался на прежнем уровне.

По локациям ситуация отличается: в Новой Москве спрос в мае на 12,5% был выше, чем в апреле, а в «старой» Москве — ниже на 3,4%, в области — на 7,3%.

Относительно рекордно низких значений прошлого года спрос вырос в 1,5 раза. Особенно он заметен в Новой Москве (на 80%).

Динамика доли сделок с ипотекой на первичном рынке Москвы и Московской области

Источник: Циан.Аналитика

В мае на сделки с ипотекой в столичном регионе пришлось 78% общего числа ДДУ. По сравнению с прошлым месяцем их доля увеличилась на 1 п. п., то есть, несмотря на ухудшение условий по ипотечному кредитованию, роль ипотеки в столице и области не снижается.

За месяц в Москве в старых границах доля ипотечных сделок увеличилась на 2 п. п., в Новой Москве — на 3 п. п. В области снизилась на 1 п. п. По сравнению с прошлогодними значениями зависимость рынка столичного региона от ипотеки стала выше на 5 п. п.

Средняя стоимость кв. м в предложении и динамика цен за месяц в Москве (без учета премиальных сегментов)

Источник: Циан.Аналитика

Хотя спрос в марте, апреле и мае частично восстановился, застройщики не рисковали индексировать цены. Поэтому на рынке региона сохранилась ценовая стагнация с минимальным ростом или снижением средних цен предложения. За месяц средняя цена «квадрата» увеличилась всего на 0,5% (до 262 тыс. руб.)

Весной 2023 года одним из ключевых драйверов продаж новостроек было предоставление прямых скидок. Доля таких объявлений росла, и в середине мая скидки предлагались в трети лотов региона.

Широкому распространению дисконтов способствовал высокий объем предложения. Средний размер скидки в подавляющем большинстве жилых комплексов составлял 7%—10%.

Количество квартир и апартаментов на первичном рынке Московского региона

Источник: Циан.Аналитика

По данным экспертов, в целом в регионе объем предложения перестал увеличиваться и стабилизировался. За месяц он даже снизился на 1,8%. Таким образом, темпы продаж вернулись к средним показателям III—IV кварталов 2022 года. Рост объема предложения продолжался только в Новой Москве.

При этом, как сообщают эксперты, в мае в Московском регионе в продажу вышло 66 корпусов на 1 012 тыс. кв. м жилья. Это максимальный объем с мая прошлого года (тогда было 72 корпуса на 1 203 тыс. кв. м).

Лидеры продаж в мае 2023 г. в Московском регионе

Источник: Циан.Аналитика

Активность по выводу в продажу новинок наблюдается второй месяц. Несмотря на высокий объем предложения (и конкуренцию), застройщики не стали их «придерживать». В апреле и мае стартовали проекты, которые не вывели в продажу зимой.

Говоря о выручке девелоперов, эксперты отметили, что за месяц она выросла на 3%. Относительно прошлого месяца сильнее всего выручка увеличилась в Новой Москве (на 18,4%). В «старой» Москве рост сдержанный — на 2,2%, в Московской области зафиксировано снижение на 3,6%.

«Рынок новостроек Московского региона адаптировался к жизни без "нулевой" ипотеки, спрос стабилизировался на уровне продаж второй половины прошлого года», — комментирует руководитель Циан.Аналитики Алексей Попов (на фото).

Аналитик уточнил, что большую роль по-прежнему играет ипотека: доля сделок с привлечением заемных средств не снижается несмотря на рост ставок. Он объяснил это увеличением популярности программы «Семейной ипотеки».

«В ближайшие месяцы мы ожидаем сохранения текущих темпов продаж, рост числа ДДУ в летний сезон маловероятен», — прогнозирует эксперт.

Другие публикации по теме:

Эксперты: в апреле новостройки массового и премиум-сегментов Москвы в старых границах показали рост

Новостройки Москвы в мае: резких движений не наблюдается

ТОП-5 привлекательных жилых проектов Новой Москвы

Эксперты: рейтинг скидок в московских и питерских новостройках

Эксперты: в Московском регионе покупатели заинтересовались многокомнатными квартирами

Продажи новостроек в Новой Москве за квартал упали на 40%

Количество ДДУ с эскроу в Москве практически достигло прошлогодних показателей

Эксперты: самая низкая средняя цена «квадрата» в Подмосковье — около 143 тыс. руб.

Максимальное число ипотечных сделок за все годы оформлено в Москве за январь — апрель этого года