Эксперты: в 2024 году покупательская активность на рынке новостроек будет зависеть от льготных программ

В компании Метриум подвели итоги февраля на первичном рынке массового сегмента столицы. Объем предложения сократился на 9%. Средневзвешенная цена на квартиры и апартаменты составила 318,4 тыс. руб. за 1 кв. м (-1% за месяц, +15,8% за год).

Фото: © Артем Блинов / Фотобанк Лори

По данным аналитиков, в прошлом месяце на реализации в «старой» Москве находилось 20,8 тыс. лотов в 100 проектах.

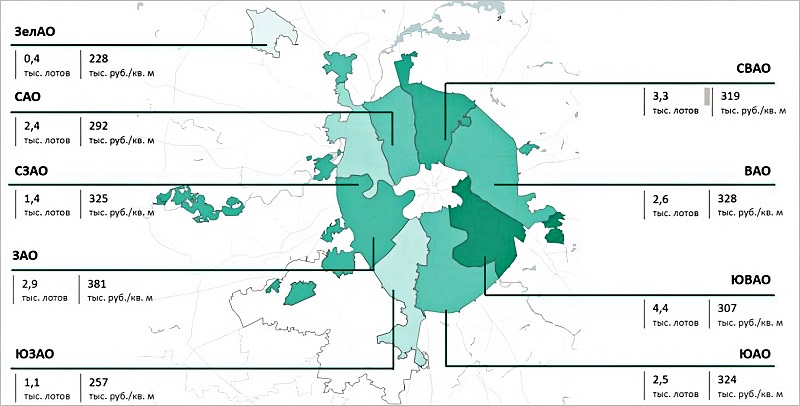

Структура предложения квартир и апартаментов массового сегмента по округам г. Москвы, количество лотов

Источник: Метриум

По объему предложения лидерство сохранил Юго-Восточный административный округ. Заметное сокращение отмечено в Северо-Восточном АО (-13% за месяц) и Западном АО (-19%).

При этом в ЗАО предлагались самые дорогие варианты. Стоимость 1 кв. м там выросла за февраль на 0,7%. В других округах существенных ценовых колебаний не наблюдалось.

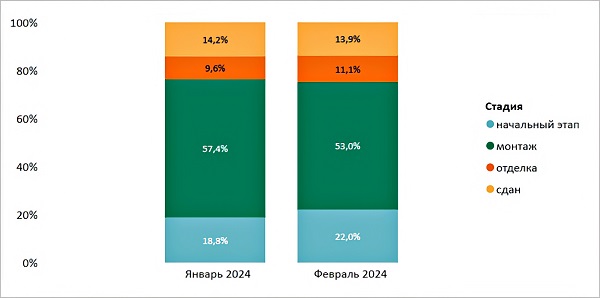

Структура предложения массового сегмента по стадии строительной готовности,

количество лотов

Источник: Метриум

Наибольшая доля предложений отмечена на этапе монтажа этажей (53%, -4,4 п. п.).

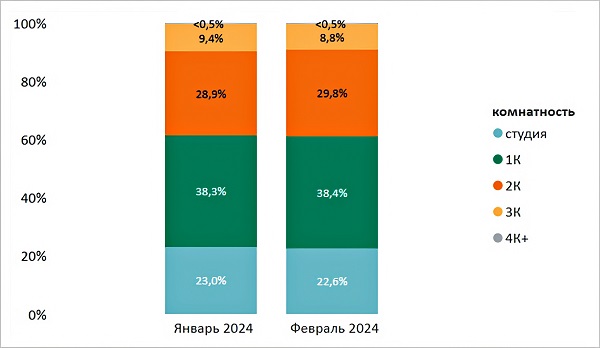

Структура предложения квартир и апартаментов массового сегмента

по комнатности, количество лотов

Источник: Метриум

В общей структуре лидировали квартиры и апартаменты с двумя спальнями (29,8%, +1 п. п.).

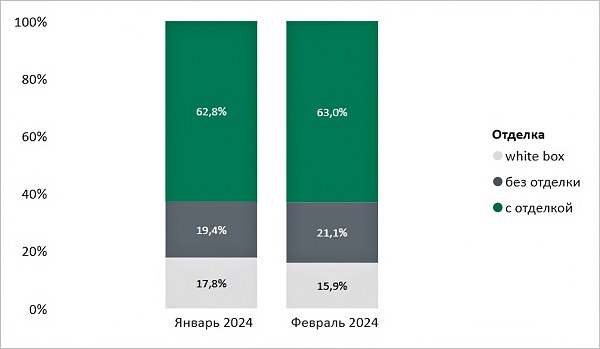

Структура предложения по типу отделки, количество лотов

Источник: Метриум

В основном на витрине было представлено жилье без отделки (21,1%, +1,7 п. п.).

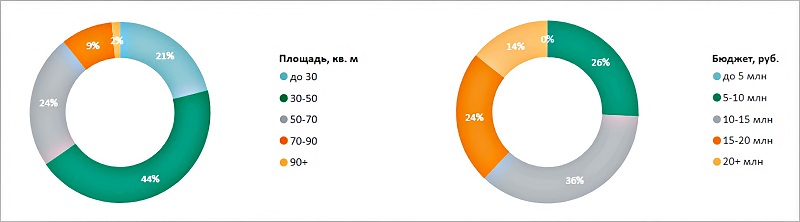

Распределение предложений на первичном рынке недвижимости массового сегмента

по площадям и бюджетам, количество лотов

Источник: Метриум

По площади в массовом сегменте наибольшее место заняли варианты площадью от 30 кв. м до 50 кв. м (44% от всего объема). Данный формат соответствует лоту с одной спальней и кухней. Стоимость таких квартир чаще всего колеблется в диапазоне от 10 млн руб. до 15 млн руб.

По расчетам экспертов, средняя стоимость лота составила 14,08 млн руб. (-0,2% за месяц, +20,1% за год).

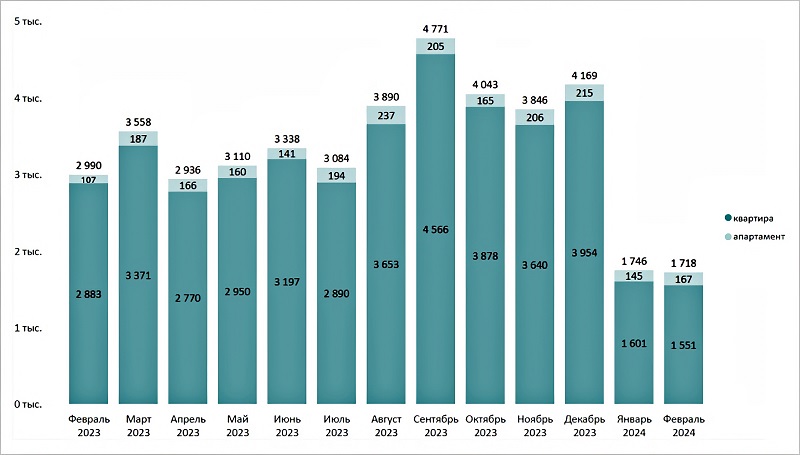

Количество сделок по ДДУ на первичном рынке массового сегмента по месяцам

Источник: Метриум

В феврале на рынке массового сегмента было заключено 1,7 тыс. ДДУ (-1,6% за месяц, -42% за год).

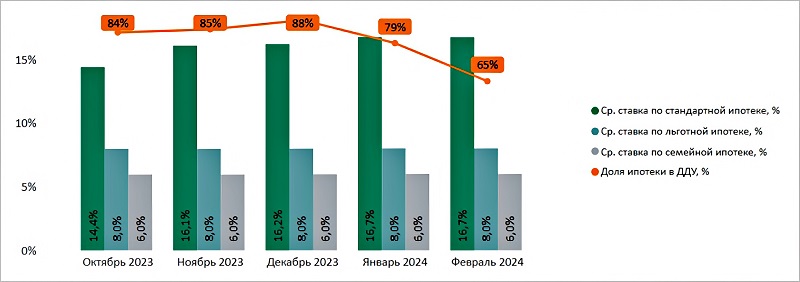

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента

по месяцам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

Доля сделок с ипотекой составила 65% (-14 п. п. за месяц), и она, как подчеркнул управляющий директор компании Метриум Руслан Сырцов (на фото ниже), сокращается второй месяц подряд.

Фото предоставлено пресс-службой компании Метриум

«Если к концу 2023 года вместе с ужесточением условий по ипотеке мы видели рост, то сейчас на рынке наблюдается разворот тренда», — акцентировал эксперт.

Представляя прогноз на 2024 год, Руслан Сырцов отметил, что покупательская активность в большей степени будет зависеть от разрабатываемых властями льготных программ.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в московских новостройках перестала уменьшаться средняя площадь квартир и апартаментов

Эксперты: за год продажи новостроек в Московском регионе упали на 6%, за месяц — на 14%

Эксперты: за год спрос на новостройки в Москве вырос на треть

Эксперты: в январе активность на рынке новостроек Московского региона снизилась

Эксперты: москвичи стали чаще покупать жилье без использования ипотеки

Эксперты: предложение квартир без отделки — растущий тренд среди застройщиков Москвы

Эксперты определили эластичность рынка новостроек Московского региона в 2023 году

Эксперты: самые дорогие в стране новостройки Москвы и Сочи начали дешеветь

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы