Эксперты: в 2024 году самые высокие темпы роста цен на новостройки отмечены в премиум-классе

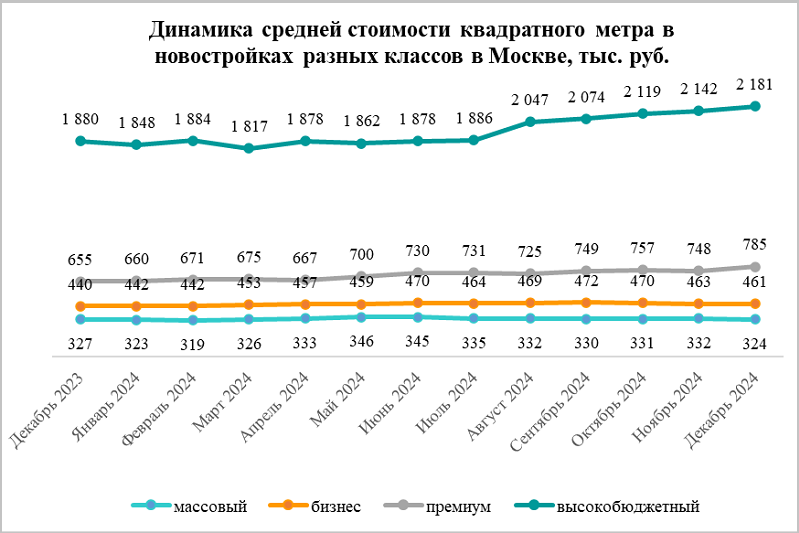

Максимальный рост цен в 2024 году продемонстрировали московские квартиры и апартаменты премиум-класса. Стоимость 1 кв. м в этом сегменте прибавила 20%, увеличившись до 785 тыс. руб., подсчитали аналитики компании Метриум.

Фото: © Сергеев Валерий / Фото банк Лори

В 2024 году средняя стоимость 1 кв. м в премиальных новостройках выросла с 655 тыс. руб. в конце 2023 года до 785 тыс. руб. в декабре 2024-го (+20%). Такой рост цен объясняется выводом в продажу 11 новых проектов.

В сегменте массовых новостроек средняя стоимость 1 кв. м за 2024 год отмечено снижение на 1% (с 327 тыс. руб. в 2023-м до 324 тыс. руб. в 2024-м). Бизнес-класс поднялся в цене на 5%: в декабре 2023 года 1 кв. м стоил 440 тыс. руб., а в том же месяце 2024-го — 461 тыс. руб.

А вот в высокобюджетном сегменте (элит- и делюкс-классах) зафиксирован значительный рост цен: 1 кв. м подорожал с 1,9 млн руб. в декабре 2023 года до 2,2 млн руб. в декабре 2024 года (+16%).

Фото предоставлено пресс-службой компании Метриум

Коммерческий директор компании Optima Development (девелопер ЖК Prime Park) Дмитрий Голев (на фото) рассказал, что в минувшем году квартиры и апартаменты премиум-класса стали «тихой гаванью» для покупателей, особенно для инвесторов. В условиях дорогой ипотеки, пояснил он, спрос на массовые новостройки снижался, делая инвестиции в этот сегмент невыгодными.

«Элитный рынок, с бюджетами от 200 млн руб. — 300 млн руб. за объект, оказался слишком специфичным для большинства инвесторов. Поэтому оптимальным вариантом для вложений стали объекты недвижимости премиум-класса, — уточнил эксперт и добавил: — Этот сегмент ориентирован на аудиторию, не зависящую от ипотеки, и представляет собой более понятный и предсказуемый продукт для инвестиций».

Фото предоставлено пресс-службой компании Метриум

Аналитики Метриум также изучили динамику цен в разрезе типологии в сегменте «премиум». Быстрее всего в 2024 году дорожали трехкомнатные варианты (+23%, с 649 тыс. руб. до 797 тыс. руб. за 1 кв. м).

Двухкомнатные прибавили в цене 18% (с 612 тыс. руб. до 722 тыс. руб.), однокомнатные — 13% (с 626 тыс. руб. до 710 тыс. руб.). Минимальный рост цен отмечен на студии: средняя стоимость 1 кв. м в них увеличилась с 685 тыс. руб. до 716 тыс. руб. (+5%).

Фото: Regions Development

Коммерческий директор Regions Development (девелопер премиальных ЖК Dream Towers, ЖК Dream Riva и ЖК Преображенская площадь) Лилия Арцибашева (на фото) отметила, что в минувшем году рос спрос на квартиры для собственного проживания.

По ее мнению, это обусловлено переездом многих покупателей из регионов в Москву, что связано с развитием отдельных отраслей и бизнеса, а также с госзаказом и политикой импортозамещения.

«Они, как правило, выбирали варианты недвижимости премиум-класса. Именно этим, вероятно, объясняется более быстрый рост цен на крупные квартиры и апартаменты, в частности трехкомнатные, которые лучше всего подходят для семейного проживания, — предположила топ-менеджер, уточнив: — В связи с этим многие покупатели предпочитали проекты с собственной социальной и развлекательной инфраструктурой».

Источник: Метриум

Средняя стоимость студий в настоящее время в новостройках премиум-класса составляет 23 млн руб. Однокомнатные квартиры и апартаменты стоят в среднем 35 млн руб., двухкомнатные — 56 млн руб., а трехкомнатные — 88 млн руб.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор Метриум Руслан Сырцов ( на фото) ожидает, что и в 2025 году сегмент премиум-класса останется одним из наиболее динамично развивающихся на рынке московских новостроек, поскольку у этого сегмента есть своя, относительно стабильная аудитория. При этом предложение премиальных объектов недвижимости невелико по сравнению с такими крупными сегментами, как массовый и бизнес-класс.

«Несмотря на высокие темпы роста — до 7 тыс. квартир и апартаментов — предложение в премиум-классе не будет превышать спрос, — убежден специалист. — Поэтому в 2025 году в премиальном сегменте, вероятно, сохранится как рост цен, так и рост спроса».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в январе рост цен на новостройки сохранился

Эксперты: в 2025 году спрос и цены на рынке новостроек останутся стабильными

Эксперты: сбудутся ли в этом году апокалиптические прогнозы о перспективах рынка недвижимости

Стоит ли покупать квартиру в столице в 2025 году: мнения экспертов

Эксперты выяснили, в каких районах Москвы не хватает новостроек и в чем причина

Эксперты: реализация высокобюджетных новостроек Москвы в 2024 году выросла более чем на 38%

Эксперты: в каких районах Москвы подешевело массовое жилье

Эксперты: новостройки Новой Москвы потеряли за год порядка 3% в количестве сделок и цене

Эксперт: из-за высокой инфляции недвижимость остается привлекательным активом