Эксперты: в 2024 году в России было введено 107,8 млн кв. м жилья — немногим меньше, чем в рекордном 2023-м

В декабре выдача ипотеки сохранилась практически на уровне ноября — 73 тыс. кредитов на 291 млрд руб. Об этом говорится в аналитическом материале ДОМ.РФ.

Фото: дом.рф

Всего в минувшем году, по данным специалистов финансового института развития в жилищной сфере, банки предоставили 1,3 млн кредитов (-36% по сравнению с 2023-м) на 4,9 трлн руб. (-37%).

Ипотека, млрд руб.

Источник: ДОМ.РФ

При этом увеличилась доля новостроек (+2 п. п.) и ИЖС (+14 п. п.), где были широко распространены госпрограммы (более 95% выдач). Но на фоне роста рыночных ставок сократилась доля готовых квартир (-17 п. п).

Ипотечный портфель на 01.01.2025 достиг 20,1 трлн руб. (+1,9 трлн руб. за год).

Объем досрочных погашений (после 2,1 трлн руб. в 2023-м) снизился до минимума с 2020-го — 1,5 трлн руб.

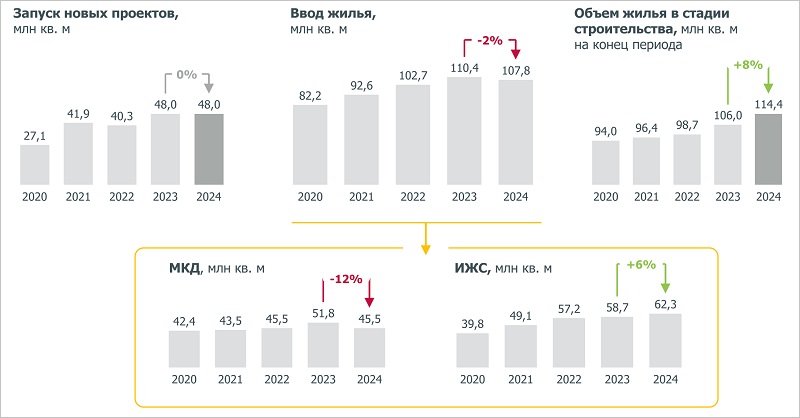

Жилищное строительство

Источник: ДОМ.РФ

В 2024-м было введено в эксплуатацию 107,8 млн кв. м жилья (всего на 2% меньше, чем в рекордном 2023-м), в том числе в декабре — 13,9 млн кв. м (-19% за год).

В сегменте ИЖС сдано 62,3 млн кв. м (+6%), что является новым максимумом. По многоквартирным домам показатели вернулись к результатам двухлетней давности (45,5 млн кв. м, -12%).

В прошлом году застройщики запустили 48 млн кв. м новых проектов, повторив рекорд 2023-го. Портфель строящегося жилья в РФ на 01.01.2025 составил 114,4 млн кв. м, это самый высокий показатель за шесть лет.

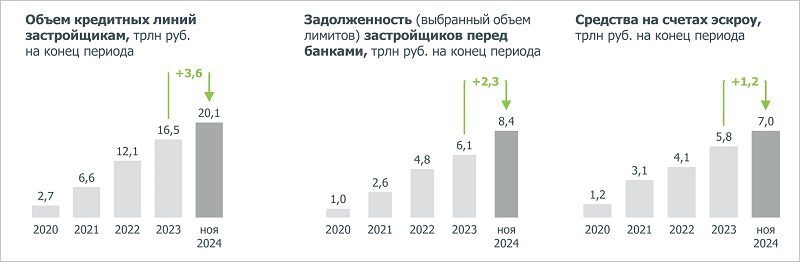

Проектное финансирование

Источник: ДОМ.РФ

По предварительным данным, объем поступлений на счета эскроу составил 514 млрд руб. после 408 млрд руб. в ноябре

При этом их раскрытие стало рекордным (1,1 трлн руб.), а всего в 2024 году застройщики получили 4,4 трлн руб.

В результате остатки на счетах эскроу на 01.01.2025 сократились на 586 млрд руб., до 6,4 трлн руб. Задолженность застройщиков по проектному финансированию (ПФ) выросла на 195 млрд руб., до 8,4 трлн руб.

Средневзвешенная ставка по ПФ на 01.12.2024 увеличилась до 8,8% (+2,4 п. п. с начала года).

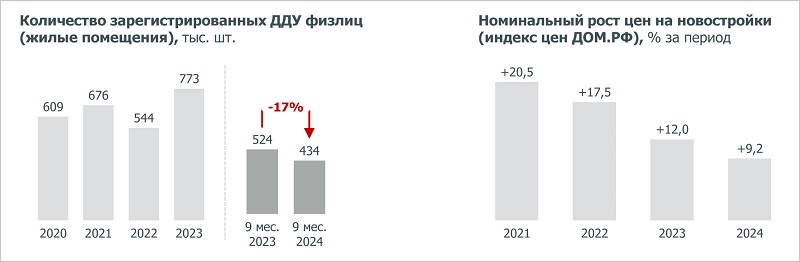

Продажи и цены на первичном рынке

Источник: ДОМ.РФ

По информации ЕИСЖС, продажи квартир по ДДУ в России в 2024 году составили 26,7 млн кв. м (-22% по сравнению с 2023-м), в декабре — 2,1 млн кв. м (-43%).

В денежном выражении за счет роста средней цены реализации сокращение менее значительно (-6%, до 4,9 трлн руб.)

Согласно индексу цен ДОМ.РФ, рост стоимости первичного жилья в РФ замедляется третий год подряд:

• в 2021-м новостройки подорожали на 20,5%;

• 2022-м — на 17,5%;

• 2023-м — на 12%;

• 2024-м — на 9,2%, то есть практически на уровне инфляции (9,5%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: повтора ситуации 2014 года в строительстве жилья не будет

Эксперты: в конце 2024 года выдачи ипотеки по льготным программам восстановились

Как застройщики используют рассрочку: исследование ДОМ.РФ, ЕРЗ.РФ и KOROL MEDIA

ДОМ.РФ: создан новый инструмент для оценки рынка жилищного строительства

ДОМ.РФ: в 2024 году новостройки в России подорожали на 9,2%

Эксперты рассказали, где минувшем году дешевле всего было строить жилье

Эксперт: в декабре новостройки по объему выданной ипотеки наконец-то обогнали вторичное жилье