Эксперты: в 2024 году в России росли производство и потребление цемента, его импорт и экспорт

Об этом говорится в очередном обозрении НО «СОЮЗЦЕМЕНТ», с которым авторы любезно ознакомили портал ЕРЗ.РФ.

Фото: soyuzcem.ru

Согласно расчетам специалистов Союза производителей цемента, в первом полугодии по сравнению с тем же периодом 2023-го производство основного строительного материала выросло до 37,2 млн тонн (+4,4%).

Динамика рынка цемента РФ

Источник: НО «СОЮЗЦЕМЕНТ»

А потребление увеличилось до 38,3 млн тонн (+3,0%).

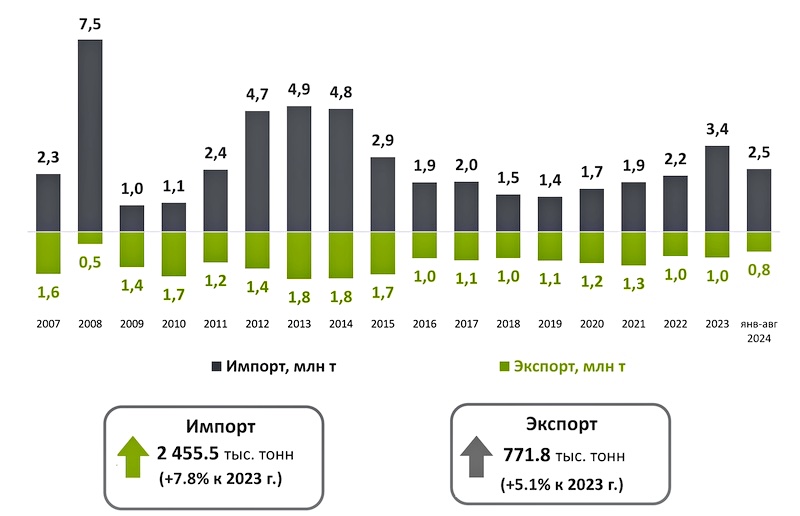

Динамика ввоза и вывоза цемента за январь — август 2024 года

Источник: НО «СОЮЗЦЕМЕНТ»

Экспорт продукции за январь — август прибавил 5,1%, до 771,8 тыс. тонн (+5,1%), а импорт — 7,8%, до 2 455,5 тыс. тонн.

При этом эксперты отметили, что благодаря качеству и ценовой конкурентоспособности экспортный потенциал российского цемента значительно выше и он может быть реализован после снятия санкций.

Фото: © Дмитрий Калиновский / Фотобанк Лори

В оставшиеся месяцы года специалисты ожидают снижения активности в строительной отрасли и рассматривают различные варианты развития событий в цементной промышленности.

При негативном сценарии, по их прогнозам, возможно годовое падение производства в диапазоне от 1,5% до 2%, при позитивном — рост до 4%.

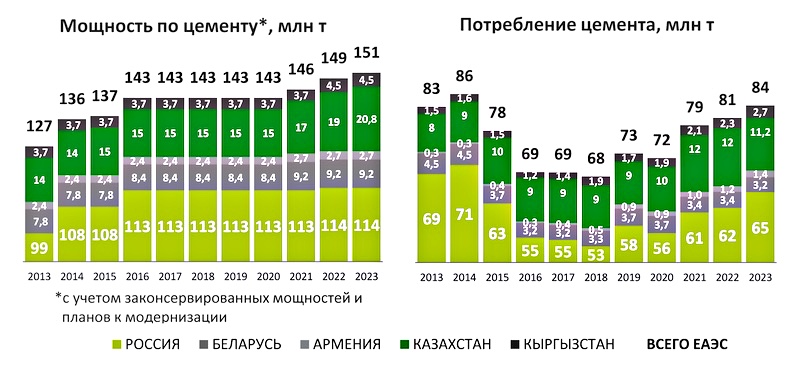

Цементная промышленность ЕАЭС

Источник: НО «СОЮЗЦЕМЕНТ»

В числе положительных моментов 2024 года эксперты назвали то, что в целом по странам Евразийского экономического союза потребление основного стройматериала остается стабильным за счет укрепления интеграции между членами ЕАЭС.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: охлаждение рынков жилищного и инфраструктурного строительства снижает спрос на цемент

Эксперты: в 2024 году спрос на цемент в России останется на прошлогоднем уровне

Эксперты: поставки российского цемента за рубеж сокращаются из-за санкций

Рост потребления цемента в России продолжается уже 13 месяцев подряд

Эксперты: в январе — феврале 2024 года объем потребления цемента вырос на 9,9%

В 2023 году объем производства цемента в России вырос на 3,6%, до 63 млн тонн

Эксперты: у российского цемента высокий экспортный потенциал

Падение потребления цемента: объективные и субъективные причины