Эксперты: в 2024 году выдача ипотечных кредитов упадет на 22%, но баланс на рынок может вернуть развитие адресных программ

В своем новом исследовании аналитики компании Frank RG рассмотрели наиболее важные моменты уходящего года. То, как действовал Банк России и как предпринимаемые им меры отражались на рынке недвижимости.

Фото: Frank RG

Напомним, что в январе регулятор еще боролся с околонулевой ипотекой. В феврале, как сообщал портал ЕРЗ.РФ, ЦБ заинтересовали другие нестандартные схемы застройщиков, в частности кешбэк.

С 1 мая регулятор повысил резервы по кредитам с экстремально низкими ставками и ввел надбавки по ипотеке с учетом стоимости квартир в новостройках.

В июле стало известно, что Банк России принял решение по увеличению с 1 октября макропруденциальных лимитов по ипотечным кредитам.

В этот список необходимо добавить и повышение ключевой ставки. Это было сделано четыре раза, последний раз в октябре.

Источник: Frank RG

2023-й, безусловно, запомнится своим высоким спросом. В условиях постоянных изменений рынок ипотеки по итогам года поставит по выдаче очередной рекорд.

Источники: Frank RG, данные ТОП-20 банков

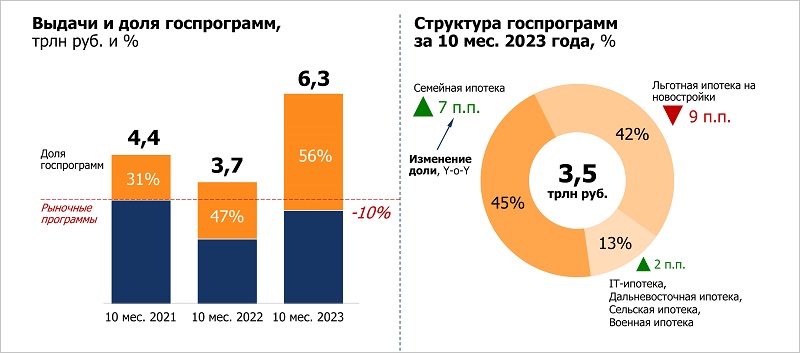

Драйвером оставалась ипотека с господдержкой, а «Семейная ипотека» переиграла «Льготную ипотеку на новостройки».

Источники: Росстат, расчеты Frank RG

Дополнительно спрос «разогревал» постоянный рост цен на недвижимость.

Источники: Frank RG, данные ТОП-20 банков

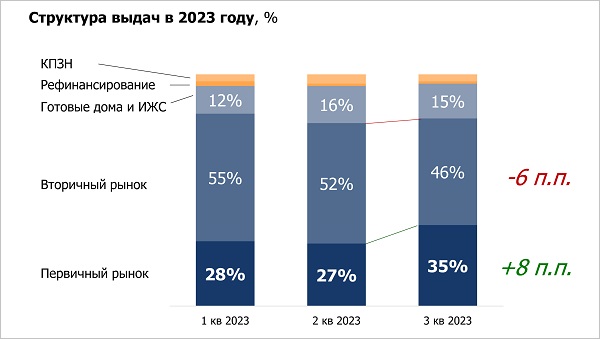

Повышение рыночных ставок во II полугодии привело к перетоку спроса на первичный рынок.

Источники: Банк России, Росстат, Frank RG

Дисбаланс между «первичкой» и «вторичкой» после небольшого периода выравнивания снова стал расти.

Источник: Frank RG

Эксперты проанализировали и то, как реагировал рынок на действия ЦБ. Рыночные ипотечные ставки закономерно повышались вслед за ростом ключевой.

Источник: Frank RG

Аналитики отметили, что в целом кредитные организации оперативно реагировали на все требования регулятора, балансируя между маржинальностью и сохранением объемов продаж.

Источник: Frank RG

В следующем году, по прогнозу специалистов Frank RG, рынок ипотеки может накрыть новая «охлаждающая» волна. Это может стать следствием повышения с 1 января первоначального взноса до 30%, завершения 1 июля льготных госпрограмм и введения количественных ограничений на выдачу ипотечных кредитов для банков.

Эксперты также задались вопросом, как вернуть баланс на рынок ипотеки в 2024 году. Они видят выход в переводе льготной ипотеки на адресные программы, уменьшении темпов роста цен на недвижимость и развитии кредитования ИЖС.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Другие публикации по теме:

Не дожидаясь решения Правительства, крупные банки начали пересматривать условия по ипотеке

Владимир Путин: Мы учитываем мировой опыт ипотечного кредитования, в том числе и негативный

ВТБ: выдачи ипотеки в России достигнут 7,6 трлн руб.

Эксперты: в следующем году выдача ипотеки может снизиться до 450 млрд руб. — 580 млрд руб. в месяц

Эксперты: на первичном рынке недвижимость на 15% дороже, чем на вторичном

Эксперты: в крупнейших городах России льготная ипотека стала менее доступной

ДОМ.РФ: ипотека на ИЖС демонстрирует наибольшие темпы роста выдачи в России

Компания Frank RG определила лучших игроков на рынке ипотеки