Эксперты: в 2025 году около трети застройщиков понесут убытки

Компания «Яков и Партнёры» провела исследование «Прогнозы развития отрасли девелопмента в России: инструкция по выживанию» и своими выводами любезно поделилась с порталом ЕРЗ.РФ.

Фото: «Яков и Партнёры»

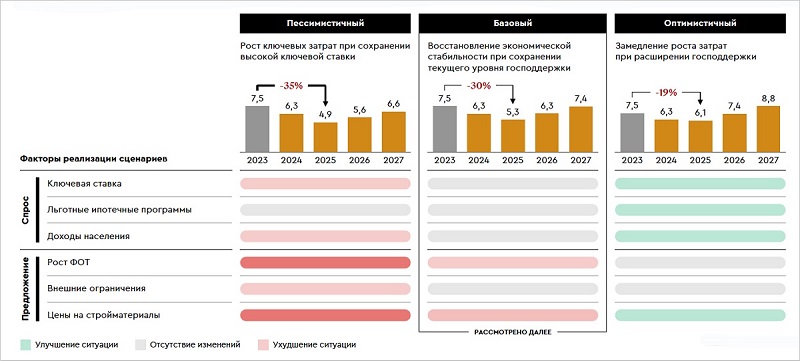

Специалисты подготовили три сценария возможного развития событий на первичном рынке РФ.

Объем рынка новостроек, трлн руб.

Источник: «Яков и Партнёры»

По их мнению, диапазон падения объемов продаж может составить 19% — 35%.

Источники: SberCIB, Банк России, «Яков и Партнёры»

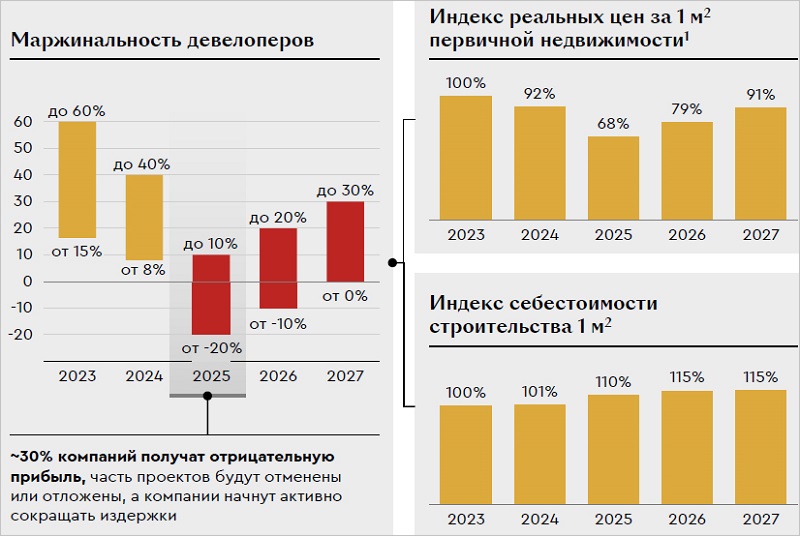

Рост себестоимости строительства при уменьшении реальных цен на жилье в некоторых строительных компаниях приведет к убыткам.

Фото: «Яков и Партнёры»

«Маржинальность девелопмента может упасть до 10%, а то и уйти в минус, против 15% — 60% в 2023 году. В результате уже в 2025-м треть застройщиков понесут убытки», — уточнила в беседе с «Российской газетой» директор практики «Недвижимость и развитие территорий» компании «Яков и Партнёры» Анна Данченок (на фото).

Источники: Росстат, Минфин РФ, «Яков и Партнёры»

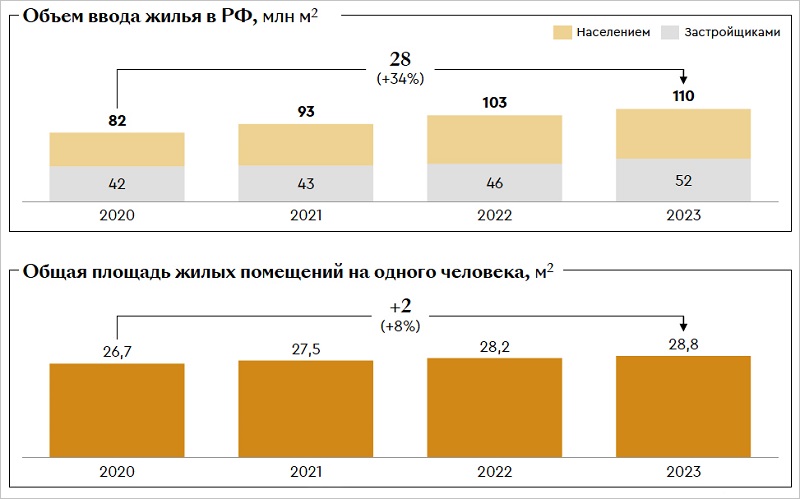

Аналитики напомнили, что в последние три года государственная поддержка существенно ускорила рост рынка. Объем ввода новостроек увеличился на 28 млн кв. м, а в расчете на одного жителя страны — на 8%.

При этом застройщики столкнулись с рядом вызовов:

• за счет роста зарплат, стоимости стройматериалов, ключевой ставки и, соответственно, финансирования их затраты увеличились;

• после сокращения программ льготного кредитования и разгона ипотечных ставок снизился спрос.

Источник: «Яков и Партнёры»

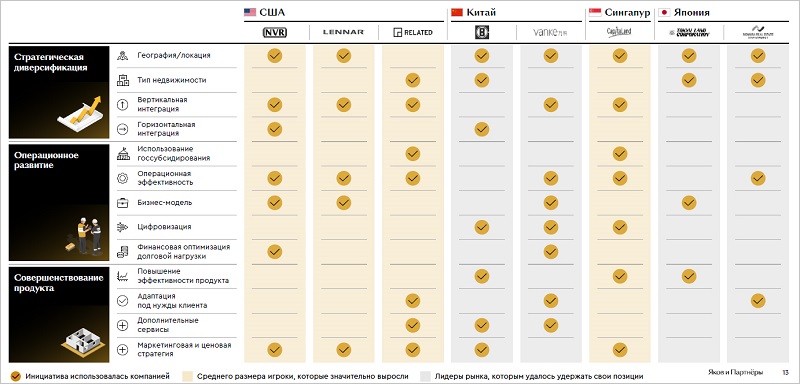

Эксперты рассмотрели схожие кризисы в Японии, США, Китае и пришли к заключению, что лучшим сценарием в нынешней ситуации станет реализация набора решений по стратегической диверсификации, операционному развитию и совершенствованию продукта.

Ведущие девелоперы исследованных стран фокусировались на четырех — восьми инструментах, и это позволило им наращивать бизнес даже в кризисный период.

Лидеры российского рынка уже используют многие инструменты, но значительный задел для роста эффективности компаний остается.

Фото предоставлено компанией Брусника

Итак. Стратегическая диверсификация:

• широкое региональное присутствие, запуск проектов на зарубежных рынках;

• выход в новые ценовые сегменты и типы недвижимости;

• открытие собственных бизнес-юнитов на разных этапах девелоперского цикла;

• приобретение конкурентов.

Фото © Sergey Nivens / Фотобанк Лори

Операционное развитие:

• ГЧП по инфраструктурным и общественным объектам, КРТ, программа реновации;

• оптимизация штата, использование и развитие автоматизированных систем закупок и управления проектами;

• развитие fee-девелопмента, франшизы, управление коммерческой недвижимостью, создание собственных подрядчиков;

• запуск компании-разработчика ПО в сфере недвижимости, применение технологий BIM, внедрение платформ для автоматизации строительного процесса и привлечения подрядчиков.

Фото: © Elnur / Фотобанк Лори

Совершенствование продукта:

• умные планировки квартир;

• супераппы (многофункциональные мобильные приложения) с доступом к районной экосистеме;

• системы умного дома, автоматизированный учет ресурсов, цифровой доступ;

• карта клиентского трафика для B2B;

• гибкое ценообразование;

• постоянный пересмотр стратегии продаж.

Источник: «Яков и Партнёры»

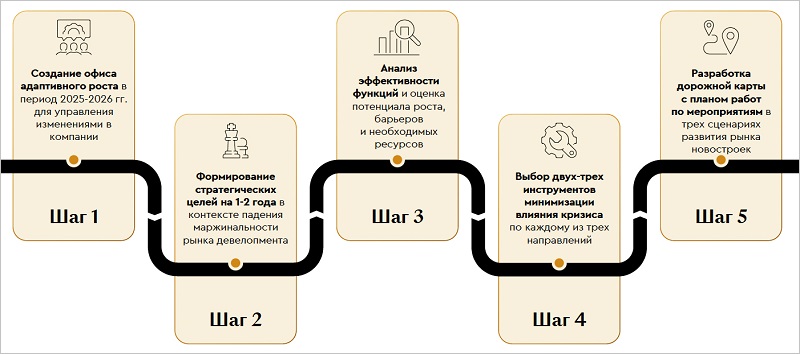

Для максимального эффекта от развития этих направлений эксперты рекомендуют двигаться по простой схеме, состоящей из пяти шагов.

В зависимости от фокуса компании и успеха в реализации подходов ее выручка в долгосрочной перспективе, по прогнозам специалистов компании «Яков и Партнёры», может увеличиться до 150%, EBITDA — до 290%, EBITDA margin — до 55%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: сокращение спроса на новостройки продлится до 1,5 лет

Эксперты: несмотря на увеличение зарплат, в строительной отрасли растет дефицит кадров

Эксперты не исключили, что 2025 год может повторить 2008-й

Антикризисные упрощенные процедуры в строительстве планируется продлить на год

Грозит ли России китайский сценарий развития кризиса на рынке жилья

Эксперты: ипотечный «пузырь» в России надувают по схеме США

Эксперты предсказывают российскому рынку недвижимости мрачное будущее