Эксперты: в 2025 году выдача ипотеки сократится до 3,8 трлн руб. — 4,0 трлн руб.

Аналитический центр ДОМ.РФ опубликовал обзор рынка ипотечного кредитования в 2024 году.

Фото: дом.рф

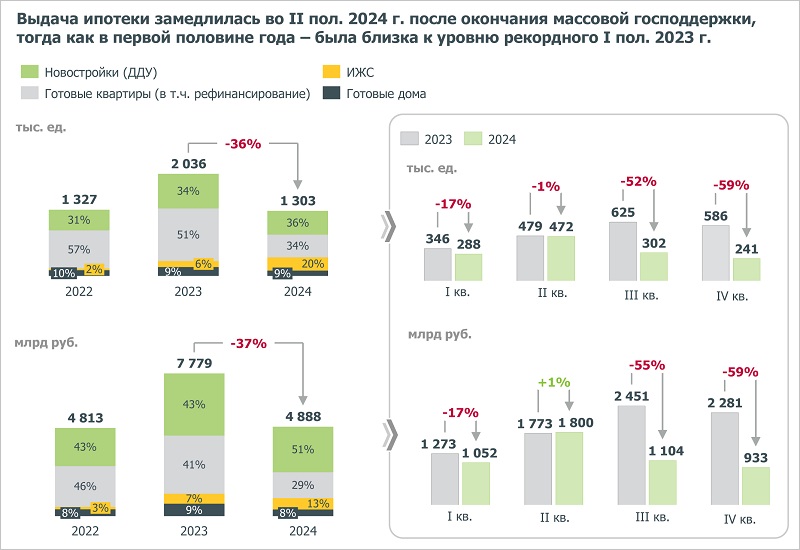

По данным специалистов, в условиях модификации льготных программ и роста рыночных ставок выдача ипотеки замедлилась до 1,3 млн кредитов (-36% за год) и 4,9 трлн руб. (-37%).

Источники: Банк России, опросы банков, ДОМ.РФ

Сильнее всего это произошло в сегменте готового жилья (-54%).

Почти весь спад пришелся на июль — декабрь.

Источники: Банк России, опросы банков, ДОМ.РФ

Спрос на строительство (ИЖС) и покупку индивидуальных домов сократился до 204 тыс. новых займов (-34%) на 1 трлн руб. (-19%).

Источники: Банк России, ДОМ.РФ

Рыночные ставки по ипотеке вслед за ключевой ставкой ЦБ выросли до запретительных уровней (до 29% к концу декабря, +13 п. п. за год).

На первичном рынке благодаря льготным программам в среднем они оставались низкими (6,2%), на вторичном — увеличилась до 11,5% (+1,4 п. п.).

Источник: ДОМ.РФ

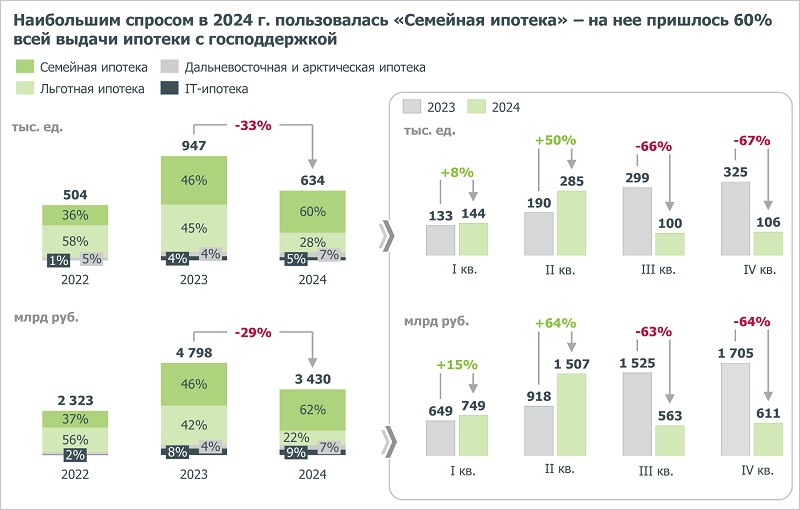

После завершения массовой льготной ипотеки поддержку рынку оказывали адресные программы.

В результате доля жилищных кредитов с господдержкой (без учета траншей на ИЖС) в общей выдаче достигла рекордных 48% по количеству (+2 п. п.) и 70% по объему (+9 п. п.).

Наибольшей популярностью пользовалась «Семейная ипотека» (60% всей выдачи льготных займов).

Источники: Банк России, ДОМ.РФ

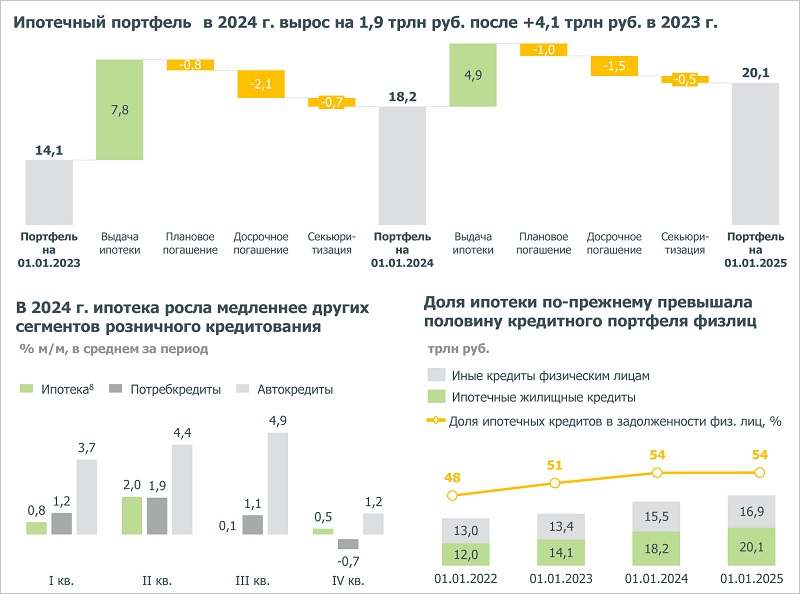

Ипотечный портфель на балансе банков за 2024 год вырос на 1,9 трлн руб. и на 01.01.2025 достиг 20,1 трлн руб.

Объем досрочных погашений снизился до минимума с 2020-го. В условиях высоких ставок заемщикам стало выгоднее размещать свободные средства на депозитах, чем направлять их на погашение кредитов.

Источники: Банк России, ДОМ.РФ

В 2024 году стандарты выдачи ипотеки улучшились после повышения макронадбавок и требований к первому взносу по льготным программам.

Доля ипотечных ссуд с просроченной задолженностью свыше 90 дней на начало ноября сохранялась на низком уровне в 0,6% (для сравнения: по потребкредитам — 8,4%, по автокредитам — 3,0%).

Источники: Банк России, ДОМ.РФ

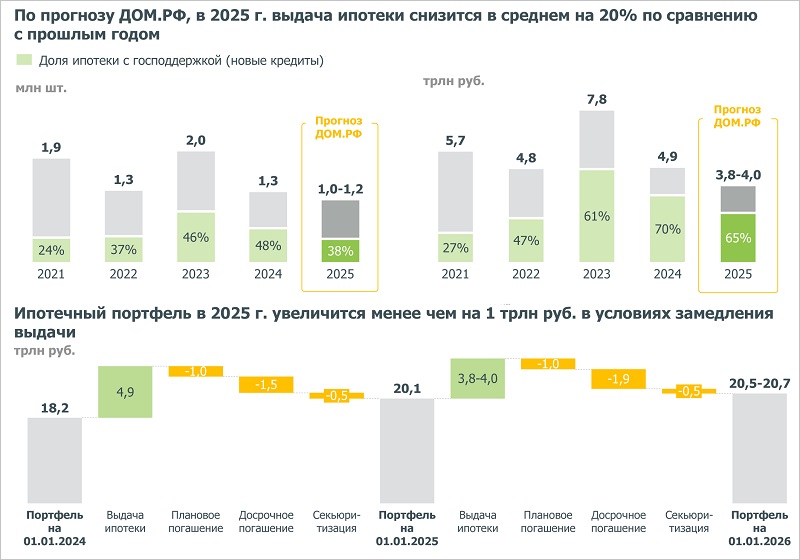

По прогнозам аналитиков ДОМ.РФ, в 2025 году выдача ипотеки сократится до 1 млн — 1,2 млн кредитов на сумму 3,8 трлн руб. — 4,0 трлн руб.

Спрос будут сдерживать высокие процентные ставки и дополнительное ужесточение регулирования ЦБ.

В результате ипотечный портфель на балансе банков за год увеличится менее чем на 1 трлн руб., до 20,5 трлн руб. — 20,7 трлн руб.

Поддерживать рынок продолжат адресные льготные программы, прежде всего, благодаря последним решениям Минфина РФ, — «Семейная», «Дальневосточная и арктическая» ипотеки.

Более подробно с обзором экспертов ДОМ.РФ можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: меры Минфина поддержат спрос, увеличат доходы застройщиков, но цены на жилье вырастут

Минфин оптимизировал условия для банков, выдающих льготные кредиты

Эксперт: объем просроченной ипотеки в России за 2024 год увеличился на 57%, до 108 млрд руб.

ЦБ намерен установить повышенные риск-веса и резервы для «схемной» ипотеки

ЦБ: в декабре рост ипотеки в условиях высоких ставок поддержали госпрограммы

Независимый эксперт Дмитрий Тарасов полагает, что движущей силой рынка теперь станут действия девелоперов. Он прогнозирует снижение стоимости уже построенного, но еще не проданного жилья или субсидирования ставки на первые два-три года, пока продолжается период высоких ставок.

Независимый эксперт Дмитрий Тарасов полагает, что движущей силой рынка теперь станут действия девелоперов. Он прогнозирует снижение стоимости уже построенного, но еще не проданного жилья или субсидирования ставки на первые два-три года, пока продолжается период высоких ставок.