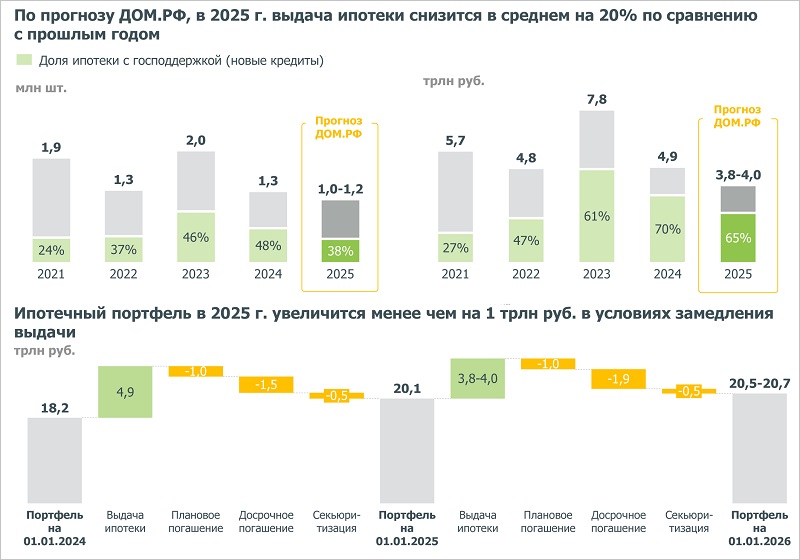

Эксперты: в 2025 году выдача ипотеки сократится до 3,8 трлн руб. — 4,0 трлн руб.

Аналитический центр ДОМ.РФ опубликовал обзор рынка ипотечного кредитования в 2024 году.

Фото: дом.рф

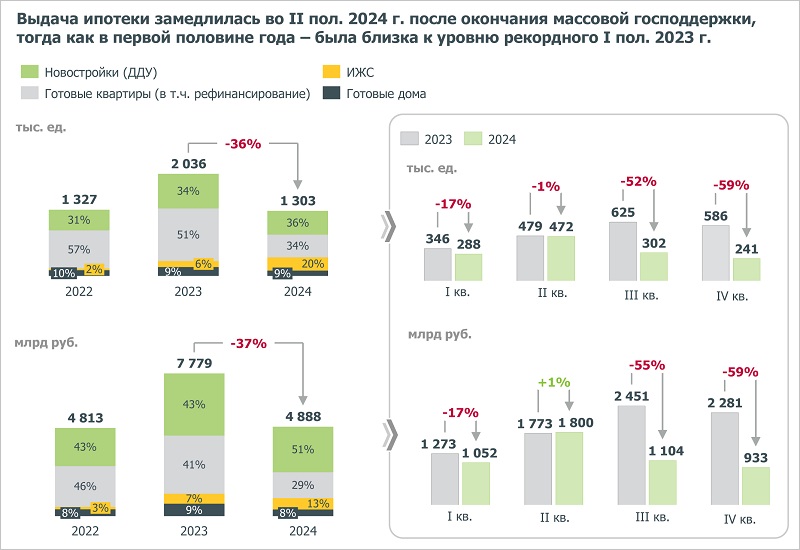

По данным специалистов, в условиях модификации льготных программ и роста рыночных ставок выдача ипотеки замедлилась до 1,3 млн кредитов (-36% за год) и 4,9 трлн руб. (-37%).

Источники: Банк России, опросы банков, ДОМ.РФ

Сильнее всего это произошло в сегменте готового жилья (-54%).

Почти весь спад пришелся на июль — декабрь.

Источники: Банк России, опросы банков, ДОМ.РФ

Спрос на строительство (ИЖС) и покупку индивидуальных домов сократился до 204 тыс. новых займов (-34%) на 1 трлн руб. (-19%).

Источники: Банк России, ДОМ.РФ

Рыночные ставки по ипотеке вслед за ключевой ставкой ЦБ выросли до запретительных уровней (до 29% к концу декабря, +13 п. п. за год).

На первичном рынке благодаря льготным программам в среднем они оставались низкими (6,2%), на вторичном — увеличилась до 11,5% (+1,4 п. п.).

Источник: ДОМ.РФ

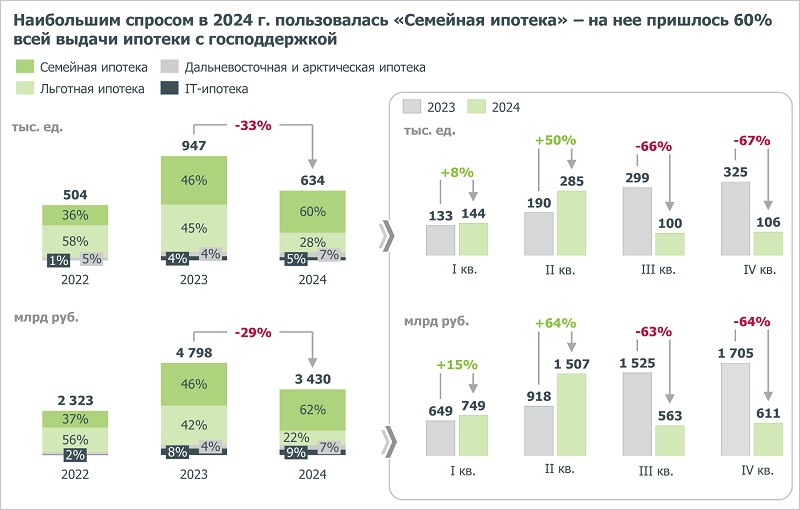

После завершения массовой льготной ипотеки поддержку рынку оказывали адресные программы.

В результате доля жилищных кредитов с господдержкой (без учета траншей на ИЖС) в общей выдаче достигла рекордных 48% по количеству (+2 п. п.) и 70% по объему (+9 п. п.).

Наибольшей популярностью пользовалась «Семейная ипотека» (60% всей выдачи льготных займов).

Источники: Банк России, ДОМ.РФ

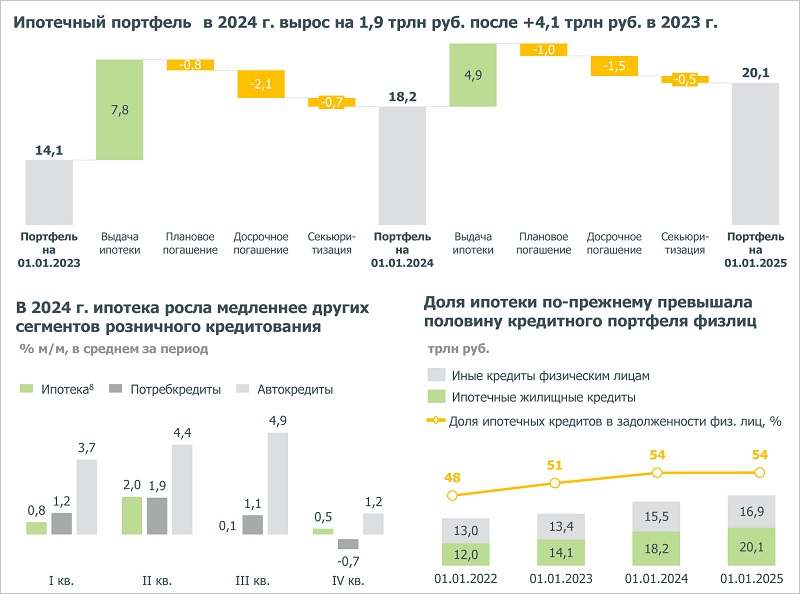

Ипотечный портфель на балансе банков за 2024 год вырос на 1,9 трлн руб. и на 01.01.2025 достиг 20,1 трлн руб.

Объем досрочных погашений снизился до минимума с 2020-го. В условиях высоких ставок заемщикам стало выгоднее размещать свободные средства на депозитах, чем направлять их на погашение кредитов.

Источники: Банк России, ДОМ.РФ

В 2024 году стандарты выдачи ипотеки улучшились после повышения макронадбавок и требований к первому взносу по льготным программам.

Доля ипотечных ссуд с просроченной задолженностью свыше 90 дней на начало ноября сохранялась на низком уровне в 0,6% (для сравнения: по потребкредитам — 8,4%, по автокредитам — 3,0%).

Источники: Банк России, ДОМ.РФ

По прогнозам аналитиков ДОМ.РФ, в 2025 году выдача ипотеки сократится до 1 млн — 1,2 млн кредитов на сумму 3,8 трлн руб. — 4,0 трлн руб.

Спрос будут сдерживать высокие процентные ставки и дополнительное ужесточение регулирования ЦБ.

В результате ипотечный портфель на балансе банков за год увеличится менее чем на 1 трлн руб., до 20,5 трлн руб. — 20,7 трлн руб.

Поддерживать рынок продолжат адресные льготные программы, прежде всего, благодаря последним решениям Минфина РФ, — «Семейная», «Дальневосточная и арктическая» ипотеки.

Более подробно с обзором экспертов ДОМ.РФ можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: меры Минфина поддержат спрос, увеличат доходы застройщиков, но цены на жилье вырастут

Минфин оптимизировал условия для банков, выдающих льготные кредиты

Эксперт: объем просроченной ипотеки в России за 2024 год увеличился на 57%, до 108 млрд руб.

ЦБ намерен установить повышенные риск-веса и резервы для «схемной» ипотеки

ЦБ: в декабре рост ипотеки в условиях высоких ставок поддержали госпрограммы