Эксперты: в апреле предложение на столичном рынке массовых новостроек заметно снизилось, а цены выросли

По данным департамента аналитики компании БОН ТОН, в апреле 2024 года совокупный объем предложения в массовом сегменте на первичном рынке жилья Москвы в старых границах составил 1,0 млн кв. м (-2,9% за месяц, -7,6% за год) и 21,5 тыс. лотов (-4,2% за месяц, -10,7% за год), сообщила пресс-служба компании.

Фото: etalongroup.ru

По расчетам экспертов, на долю комфорт-класса приходится 99,6% предложения (-2,7% за месяц, -9,1% за год) и 21,4 тыс. лотов (-4,0% за месяц, -9,1% за год). В стандарт-классе представлено 3,4 тыс. кв. м (-43% за месяц, -80% за год) и 157 квартир (-30% за месяц, -74% за год).

86,8% площади в 80 проектах реализуется с использованием механизма проектного финансирования.

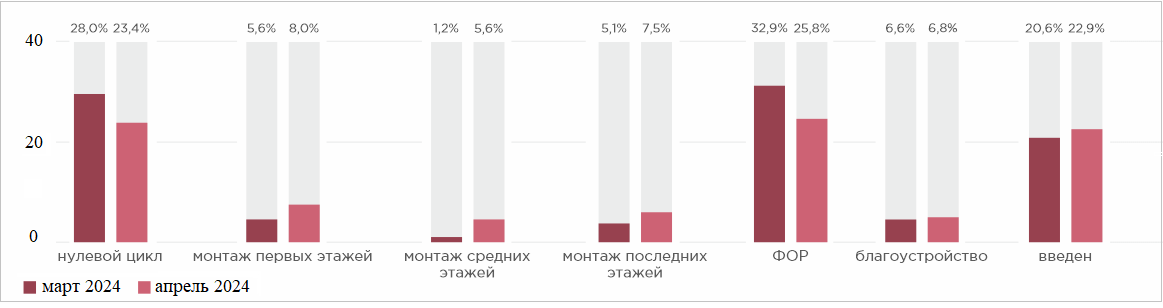

Большая часть экспозиции в комфорт-классе, по данным аналитиков, находится на заключительной стадии строительной готовности — 55,4% площади (-4,8% за месяц, +3,1% за год). На стадии монтажных работ представлено 13,1% предложения (+6,9% за месяц, -9,4% за год). 31,4% площади предлагается на начальной стадии (-2,1% за месяц, +6,3% за год).

При этом в стандарт-классе все предложение находится на заключительной стадии строительной готовности.

Структура предложения комфорт-класса по стадиям строительной готовности, кв. м, %

Источник: БОН ТОН

Квартиры в комфорт-классе реализуются с различными видами отделки. В частности, с отделкой — 51,7% лотов (-0,9% за месяц, -7,3% за год), с предчистовой отделкой — 14,4% (+0,1% за месяц, -0,9% за год) и с дополнительными опциями — 4,2% (-0,6% за месяц, -1,1% за год).

Без отделки предлагается 29,8% лотов (+1,4% за месяц, +9,4% за год). В стандарт-классе большая часть экспозиции представлена с отделкой — 89,2% лотов (-3,3% за месяц, +2,9% за год).

Структура предложения комфорт-класса по наличию отделки, шт., %

Источник: БОН ТОН

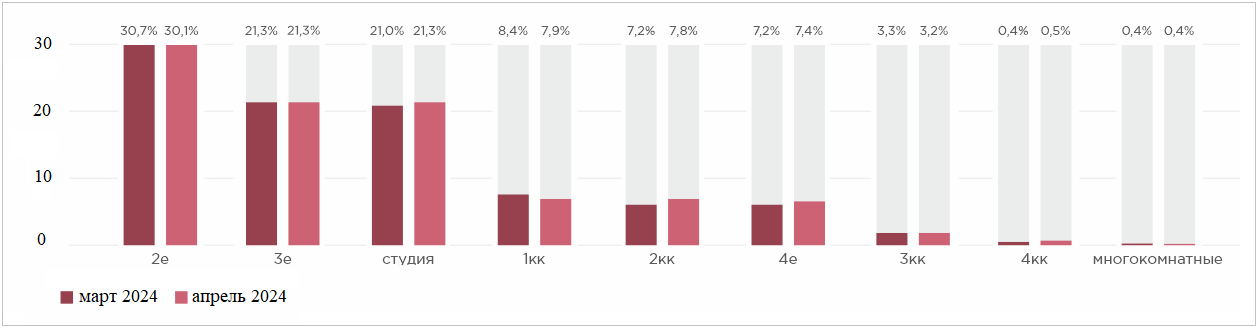

Что касается комнатности, то 72,8% лотов в комфорт-классе составляют три типа квартир: «двушки» (30,1%), «трешки» (21,3%) и студии (21,3%). Средняя площадь лота в экспозиции — 47,1 кв. м (+1,3% за месяц, +3% за год).

В стандарт-классе студии занимают 85,4% экспозиции. Средняя площадь — 21,6 кв. м (-17,8% за месяц, -26,2% за год).

Структура предложения по типу квартир комфорт-класса, шт., %

Источник: БОН ТОН

Эксперты подсчитали, что средневзвешенная цена 1 кв. м (СВЦ) в массовом сегменте составила 326,6 тыс. руб. (+0,8% за месяц, +15,2% за год): в комфорт-классе — 329,4 тыс. руб. (+0,8% за месяц, +15,3% за год), в стандарт-классе — 320,9 тыс. руб. (+2,9% за месяц, +9% за год).

СВЦ квартир по классам, тыс. руб.

Источник: БОН ТОН

При этом самое доступное жилье комфорт-класса экспонировалось в ЗелАО — 249,5 тыс. руб. (+9,6% за месяц, +16% за год), а самое дорогостоящее — в ЦАО (415,3 тыс. руб., +0,1% за месяц). В стандарт-классе тоже доступнее всего были новостройки ЗелАО (304,3 тыс. руб., 0% за месяц, -0,5% за год), дороже всего — в ЮВАО (357,0 тыс. руб., +0,2% за месяц, +5,7% за год).

Средняя цена квартир в столичном массовом сегменте составила 15,5 млн руб. (+2,2% за месяц, +19,2% за год), прибавив 2,2% за месяц и 18,7% за год в комфорт-классе и потеряв 15,4% за месяц и 19,5% за год в классе «стандарт».

Средняя цена квартир по классам, млн руб.

Источник: БОН ТОН

Из округов Москвы самым доступным по цене квартиры стал ЗелАО с 11,0 млн руб. (+10,8% за месяц, +33,9% за год), а самым дорогим — ЦАО с 19,3 млн руб. (-0,1% за месяц).

Географически более половины предложения квартир комфорт-класса (56,5% площади) приходится на три округа: САО — 21,9% (+1,4% за месяц, +4,8% за год), ЮВАО — 20,2% (-0,1% за месяц, +2,0% за год) и ЗАО — 14,3% (+1,2% за месяц, -3,5% за год).

В стандарт-классе большая часть предложения находится в ЗелАО — 46,5% (+19,9% за месяц, +31,5% за год).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: жилье в России становится все более недоступным, особенно в крупных городах

Эксперты: в апреле в 21 городе России снизились цены на новостройки

Эксперты: после запуска в России льготной ипотеки новостройки подорожали вдвое

Эксперты не ждут скорого снижения цен на новостройки

Эксперты отметили повышение всех основных показателей на рынке новостроек Москвы

Эксперты: самый большой рост цен в I квартале 2024 года продемонстрировал премиальный сегмент

Эксперты: рост цен на московские новостройки продолжается

Эксперты: рынок новостроек Новой Москвы в I квартале 2024 года показал рост предложения и цены

Эксперты фиксируют падение спроса и ждут снижения цен на жилье

Эксперт: спрос на новостройки в Москве за I квартал упал на 44,3%

Эксперты: продавцы поняли, что по текущим ценам ничего не продается, но снижать их не хотят