Эксперты: в апреле вырос спрос на новостройки и ИЖС

Изучив статистику Сбербанка за апрель 2024 года, специалисты Домклик отметили общий рост спроса на ипотеку. Всего было выдано 57,5 тыс. жилищных кредитов (+24,4% к марту) на общую сумму 194 млрд руб. (+33,9%). При этом увеличение количества сделок произошло во всех ключевых сегментах жилищного кредитования: новостройки, готовое жилье, ИЖС.

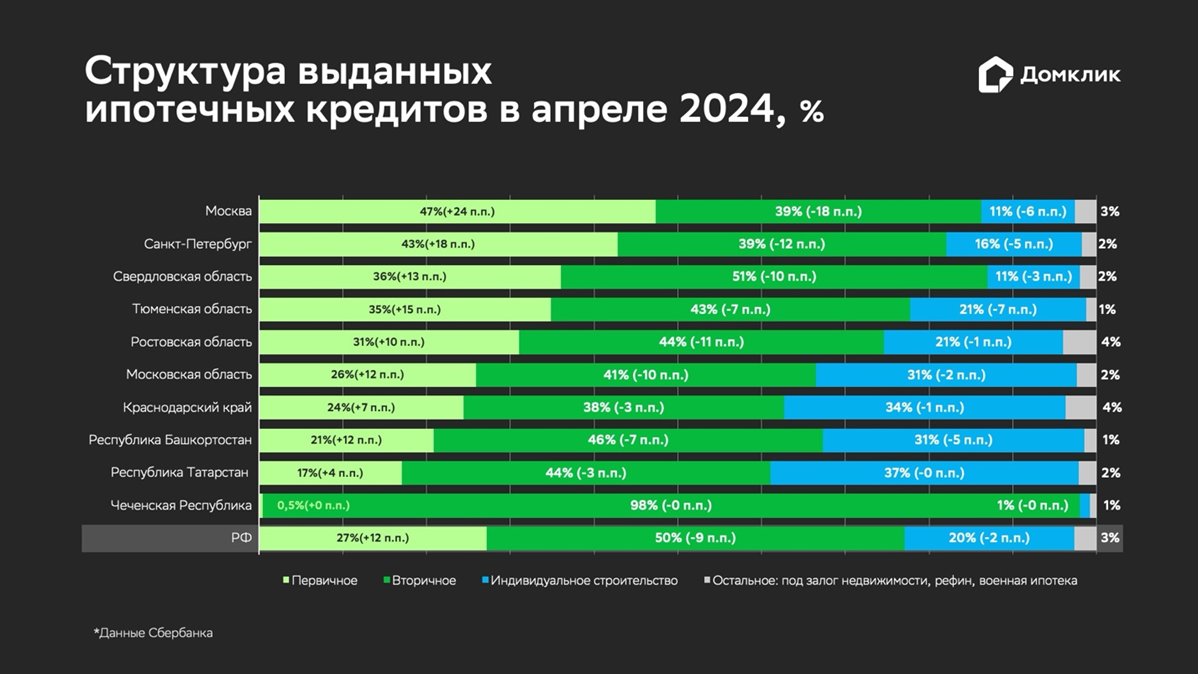

Распределение ипотеки по типам кредитов для ТОП-10 регионов по количеству выдач в апреле 2024 года

Количество выданных Сбером кредитов на покупку жилья в новостройке увеличилось в 2,3 раза (до 15,7 тыс.), а их доля в общем количестве выдач прибавила 12,3 п. п. (до 27,2%).

Причину такой динамики аналитики Домклик видят, в первую очередь, в росте спроса на ипотечные программы с господдержкой, часть из которых (в частности, «Ипотеку с господдержкой», «Ипотеку для IT-специалистов») планируется завершить в 2024 году.

Эксперты напомнили, что в 2023-м на долю этих программ пришлась почти половина всех сделок с новостройками: доля «Господдержки» составила 44%, IT-ипотеки — 4%.

Вторым фактором увеличения темпов роста ипотечных выдач специалисты считают смягчение Сбером требований для застройщиков.

Напомним, что в конце марта крупнейший российский банк с госучастием отменил требование субсидирования льготных ипотечных программ со стороны застройщиков для зарплатных клиентов, а в начале апреля был снижен размер комиссии для застройщиков при выдаче льготной ипотеки в сегментах, где необходима субсидия.

Самый большой рост доли выдач ипотечных кредитов на новостройки зафиксирован в Республике Саха (Якутия) (+26,6 п. п.), Республике Бурятия (+24,8 п. п.) и столичных регионах — Москве (+24,2 п. п.) и Санкт-Петербурге (+17,8 п. п.).

Фото: domclick.ru

Директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото) рассказал, что в конце марта Домклик предложил застройщикам значительно более выгодные условия для сотрудничества.

«В результате нововведений доля Сбера на рынке жилищного кредитования (по объемам ипотечных выдач) превысила 42%, что выше мартовского показателя почти на 10 п. п., — уточнил топ-менеджер и добавил: — Более того, Сбер снова стал лидером ипотечного рынка, опередив другие крупнейшие банки».

Что касается рынка готового жилья, то, несмотря на рост абсолютного числа выдач в апреле до 28,7 тыс. (+5,1% к марту), показатели спроса по-прежнему ниже значений 2023 года. Доля выданных кредитов с марта потеряла 9,2 п. п., опустившись до 49,9%. Территориально больше всего сделок с «вторичкой» отмечено в регионах с крайне низким предложением новостроек: в Чеченской Республике (97,5%) и Магаданской области (77,1%). В ТОП-5 по доле кредитов на готовое жилье вошли Томская (73,8%), Ивановская (73,4%) и Брянская (70,6%) области.

А вот спрос на частные жилые дома остается высоким: в апреле выдано 11,7 тыс. кредитов (+11,7% с марта). По расчетам аналитиков, в общем количестве выдач Сбера доля кредитов на ИЖС превышает 20% второй месяц подряд (20,3% в апреле).

Наибольшая доля сделок с ИЖС за тот же период отмечена в республиках Тыва (50,8%), Калмыкия (40,6%) и Хакасия (39,8%). Эксперты прогнозируют сохранение высокой востребованности ИЖС у россиян.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ: разница между средней ценой 1 кв. м жилья на первичном и вторичном рынках России достигла 55%

Эксперты: в июне спрос на ипотеку может повторить рекорд минувшей осени

Эксперты: аттракцион неслыханной щедрости с льготными ставками подходит к концу

Эксперты: спрос на льготную ипотеку на новостройки в апреле снизился на 9%

Как в России изменился спрос на льготную ипотеку под 8%

Эксперт: cнижение цен — единственный инструмент для активизации спроса на рынке жилья

Эксперты: после запуска в России льготной ипотеки новостройки подорожали вдвое

Эксперты не ждут скорого снижения цен на новостройки

Какие регионы вышли в лидеры по ипотеке на ИЖС в 2024 году

Эксперты: в первом квартале 2024 года ипотечные выдачи сократились более чем наполовину