Эксперты: в августе 2022 года продажи новостроек и выручка застройщиков в Московском регионе выросли на 7%

Это зафиксировали в своем очередном исследовании на основе данных Росреестра по регистрации ДДУ и договоров уступок прав требования на квартиры и апартаменты специалисты базы данных продаж и цен новостроек профильного портала Dataflat.Ru.

Фото: www.rbk.ri

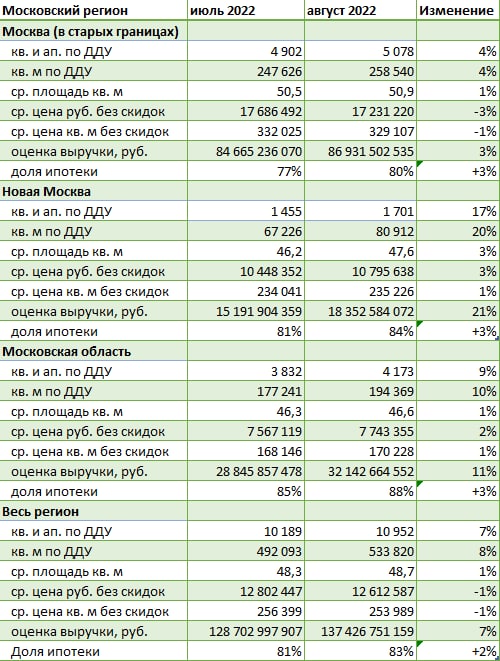

По сравнению с июлем, рынок Москвы в старых границах в августе 2022 года вырос в лотах на 4%. Причем он начал восстанавливаться раньше, поэтому и темпы восстановления здесь сегодня ниже, чем за МКАД, пояснили в Dataflat.Ru.

Источник: Dataflat.Ru по данным Росреестра

Средний чек сделок, которые были зарегистрированы в «старой» Москве, в августе оказался на 3% ниже, чем месяцем ранее. При этом в Новой Москве он вырос на 3%, а в Московской области — на 2%.

Отдельно в Новой Москве за август 2022 года продажи (по дате регистрации) выше на 17% в лотах и на 21% — по выручке по сравнению с июлем 2022 года.

Фото: www.tsargrad.tv

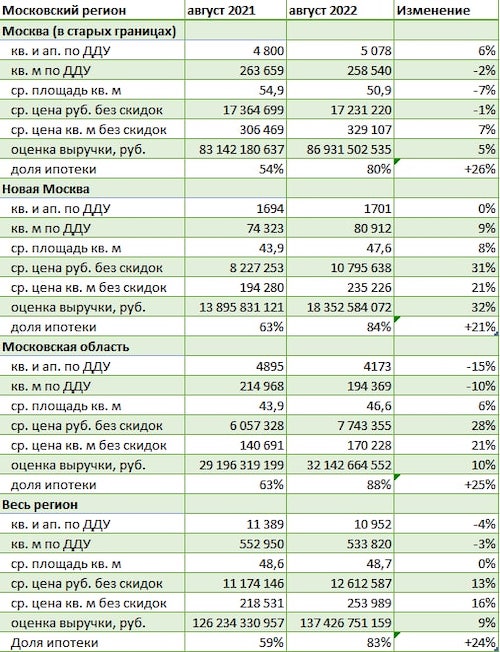

Продажи в лотах в Новой Москве в августе 2022 года оказались на уровне прошлого года, а выручка на 32% выше, благодаря росту среднего бюджета покупки на 31% и доли ипотечных сделок в 84%.

В Московской области продажи в лотах на 15% ниже прошлогодних, но выручка увеличилась на 10% на фоне роста среднего чека на 28% и доли ипотечных сделок до 88%. В целом доля сделок с ипотекой в агломерации выросла до рекордных 83%.

Источник: Dataflat.Ru по данным Росреестра

Если сравнивать показатели августа 2022 года с последним месяцем прошлогоднего лета, то по сравнению с августом 2021 года в Московской агломерации продажи в лотах оказались ниже на 4%, чем год назад, а средний бюджет покупки выше на 13%.

Отдельно в Москве (в старых границах) средняя цена реализованного лота за год практически не изменилась, а количество реализованных лотов на 6% выше, чем год назад, на фоне снижения на 7% средней площади реализованного лота. При этом доля ипотеки рекордная для данной локации — 80%, что на 26% выше прошлогодней.

Фото: www.kvobzor.ru

«Но нужно учесть, что в августе 2021 года низкая доля ипотеки, как и относительно низкие продажи, были связаны с прекращением летом 2021 выгодных программ субсидирования ипотечных ставок», — уточнил, комментируя обнародованную статистику, руководитель платформы Dataflat.Ru Александр Пыпин (на фото).

Фото: www.vedomosti.ru

По его словам, в конце лета 2022 рынок Москвы продолжил адаптироваться к новым реалиям, когда продажи стали сильнее зависеть от субсидируемой ипотеки, и больше не могут в той же степени, как в прежние годы, полагаться на приток свободных денежных средств, что в первую очередь влияет на продажи дорогого жилья.

«В результате рынок внутри МКАД стал ближе по параметрам сделок (доля ипотеки, средняя площадь, средняя сумма сделки) к рынку за МКАД», — резюмировал Александр Пыпин.

Другие публикации по теме:

Эксперты: регистрация ДДУ на рынке новостроек Московского региона в июне выросла на 13%

Эксперты: спрос на столичные и подмосковные новостройки упал за год на 44%

В I квартале с применением кредитных средств в столице оформлено 47% ДДУ

Эксперты: За год объем продаж на рынке новостроек Мосрегиона вырос почти на четверть по числу лотов