Эксперты: в августе московские новостройки продолжили дорожать

Цены на рынке столичного первичного жилья по итогам августа снова выросли, средний минимум цены поднялся, а снижение продемонстрировал только вторичный рынок, отметили аналитики витрины недвижимости Restate.

Фото: © Сергеев Валерий / Фото банк Лори

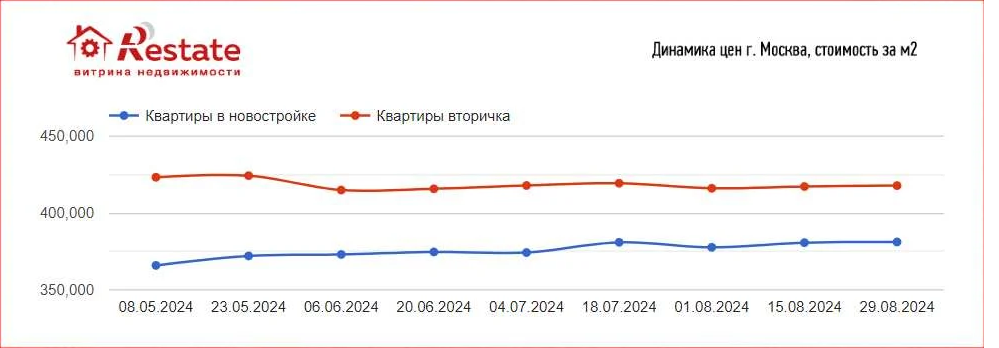

По данным Restate, за летние месяцы цены за 1 кв. м столичного строящегося жилья выросли на 15,2 тыс. руб. При этом средняя цена «квадрата» достигла уровня 381 тыс. руб.

Эксперты заметили небольшое снижение цен только на вторичном рынке — на 5 тыс. руб. при средней цене 1 кв. м 417 тыс. руб.

Самая неблагоприятная тенденция с точки зрения доступности жилья — повышение среднего минимума цены лота: если раньше он был в районе 6,7 млн руб., то сейчас минимальная цена составляет 6,9 млн руб.

Источник: Restate

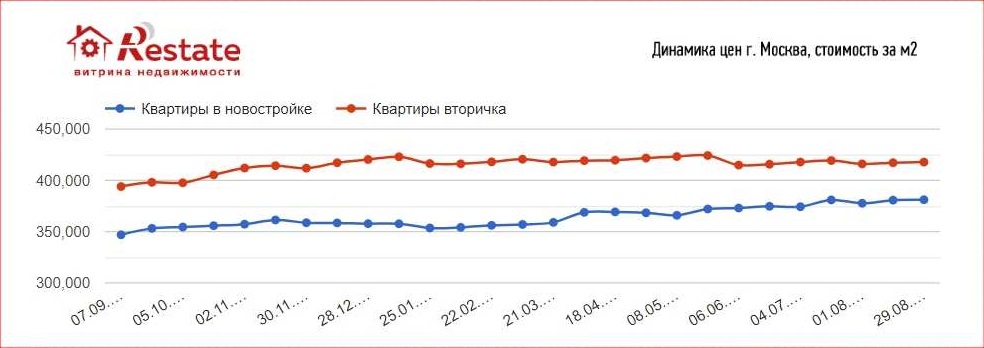

Эксперты Restate прогнозируют увеличение среднего минимума цены на столичную квартиру в новостройке в условиях, когда ипотека остается недоступной, себестоимость стройки растет (в том числе за счет оттока рабочих рук со стройплощадок), а столичное правительство ограничивает продажи компактных квартир.

При этом активность застройщиков не снизилась за последние месяцы, напротив, согласно статистике Аналитического центра ДОМ.РФ, август стал своего рода рекордным месяцем по вводу новых проектов.

Источник: Restate

В августе девелоперы вывели на рынок 4,5 млн кв. м жилья, что на 34% превышает результат июля и на 17% — итоги августа 2023-го.

За январь — август текущего года, по данным аналитиков, запущено 31,1 млн кв. м новых проектов жилья (+13% к показателям того же периода 2023-го).

В Restate предполагают, что в условиях общего снижения доступности жилья столичные застройщики могут переориентироваться на покупателей более дорогого жилья и начнут строить больше недвижимости бизнес-класса и выше. Тем более что спрос на такие форматы в Москве остается достаточно высоким, а зависимость от льготной ипотеки у покупателей бизнес- и премиум-классов значительно ниже.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в августе рост предложения новостроек не вызвал снижения цен

Эксперты: цены на рынке снизятся в 2025 году

Эксперты: большинство россиян готовы заплатить за жилье от 1 млн руб. до 3 млн руб.

Эксперты назвали самые бюджетные жилые комплексы-новостройки Москвы

Эксперты: в августе в элитных новостройках столицы средняя цена 1 кв. м выросла сразу на 15%

Эксперты отметили рост цен на новостройки в крупнейших российских городах

Эксперты оценили доходность и окупаемость студий площадью до 28 кв. м в российских новостройках

Эксперты: в каких районах Москвы в июле подешевели новостройки