Эксперты: в августе на рынке жилья выросла доля новостроек, а сегмент ИЖС продолжает снижаться

Аналитики Домклик рассмотрели структуру выданных ипотечных кредитов на рынке недвижимости за август 2024 года и выяснили их распределение между новостройками, готовым жильем и индивидуальным жилищным строительством (ИЖС).

По данным Домклик, в августе выдача ипотечных кредитов увеличилась на 5,7% по сравнению с июлем, до 52,6 тыс. Количество выдач оказалось ниже значений мая (77,2 тыс. кредитов) и июня (109,1 тыс.), но выше среднего показателя первого квартала (47 тыс.). А вот объем выдач в августе прибавил 11,7% относительно июля, до 232,3 млрд руб.

Эксперты отметили частичное восстановление спроса — до 17,6 тыс. (+62,4% с июля) и рост доли первичного рынка в общей структуре ипотечных выдач — до 33,4% (+11,7 п. п. с июля).

Комментируя результаты исследования, директор дивизиона Домклик Сбербанка Алексей Лейпи (на фото ниже) подчеркнул, что основным драйвером спроса на рынке новостроек остается «Семейная ипотека».

Фото: domclick.ru

«В августе доля выдач по программе составила 85,7% от общего количества кредитов на новостройки — самый высокий показатель за всю историю наблюдений», — уточнил он и добавил, что география выдач по этой программе в сегменте строящегося жилья практически не изменилась.

«Большая часть (62,1%) сделок по-прежнему заключается в крупнейших регионах страны. Тогда как в регионах, на которые распространяются расширенные условия, уровень спроса пока небольшой: в августе на них пришлось лишь 16%», — привел статистические данные топ-менеджер кредитной организации.

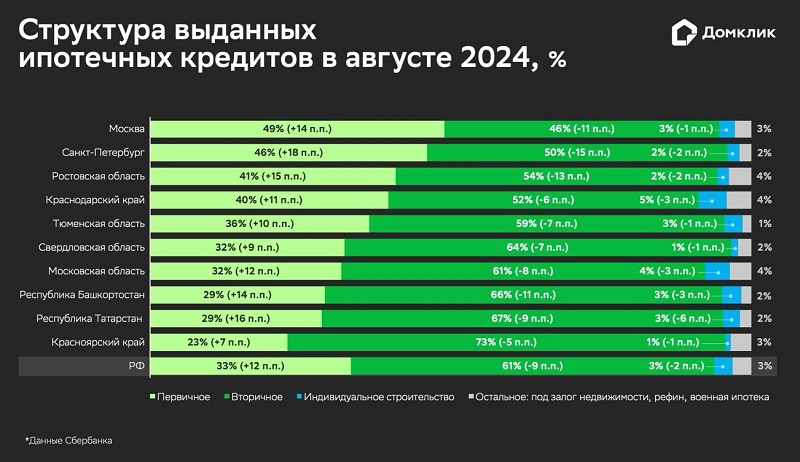

Увеличение доли новостроек произошло во всех регионах страны. Самые значительные изменения отмечены в Калининградской области (+23,2 п. п.), Республике Тыва (+22,6 п. п.), Кировской области (+21,9 п. п.), Санкт-Петербурге (+18 п. п.), Воронежской (+17,8 п. п.) и Волгоградской (+16,7 п. п.) областях. В Москве значение параметра увеличилось на 13,8 п. п.

Фото: © glokaya_kuzdra / Фотобанк Лори

Наибольшая доля первичного рынка в августовских выдачах зафиксирована в Республике Адыгея (50,4%), Москве (49%), Калининградской области (48,2%) и Санкт-Петербурге (46,1%).

На рынке готового жилья количество выдач с мая держится на уровне 32—35 тыс. В августе этот показатель снизился на 8,1%, до 31,8 тыс.

После прироста в июле на фоне завершения массовой ипотеки с господдержкой под 8% и корректировки условий «Семейной ипотеки» доля вторичного рынка уменьшилась в августе до 60,5% (-9,1 п. п. с июля).

Наибольшая доля вторичного рынка зафиксирована в Чеченской Республике (90,3%), Магаданской (83,3%), Тверской (82,7%), Саратовской (77,8%) и Курской (77,3%) областях.

Фото: © Николай Винокуров / Фотобанк Лори

Что касается строящихся частных жилых домов, то в этом сегменте аналитики отметили продолжение спада: в августе количество выдач снизилось до 1,6 тыс. Это самый низкий показатель с июля 2022 года.

Доля выдач на ИЖС также опустилась до минимальных 3% с апреля 2022 года (-2,1 п. п. относительно минувшего июля).

Эксперты связывают такой результат с одним из нововведений в условиях «Семейной ипотеки»: оформление льготного кредита на строительство дома возможно при использовании счетов эскроу.

Впрочем, в ряде регионов доля ИЖС в общем количестве выдач все же увеличилась: это Забайкальский (+6,8 п. п.), Камчатский (+5,6 п. п.) края и Республика Бурятия (+4,1 п. п.). В этих регионах доля выдач на ИЖС составила от 16% до 19%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в крупнейших регионах доля льготной ипотеки остается выше 50%

Эксперты: льготные ипотечные программы, пусть с трудом, но продолжают поддерживать рынок

Эскроу в ИЖС: плюсы, риски и мнения экспертов

Эксперты назвали причины отрицательной динамики на московском рынке новостроек в августе

Эксперты: доля новостроек в общем количестве выданных ипотечных кредитов снизилась на 8,5 п. п.

Кирилл Царев (Сбербанк): спрос на кредиты остается на стабильно высоком уровне

Эксперты: в августе объем выдач ипотечных кредитов вырос более чем на 6%

Сбербанк увеличил лимиты по «Семейной ипотеке» и «Ипотеке для IT» по программе ИЖС