Эксперты: в августе выдачи ипотечных кредитов начали расти, но при этом отставание от прошлого года еще увеличилось

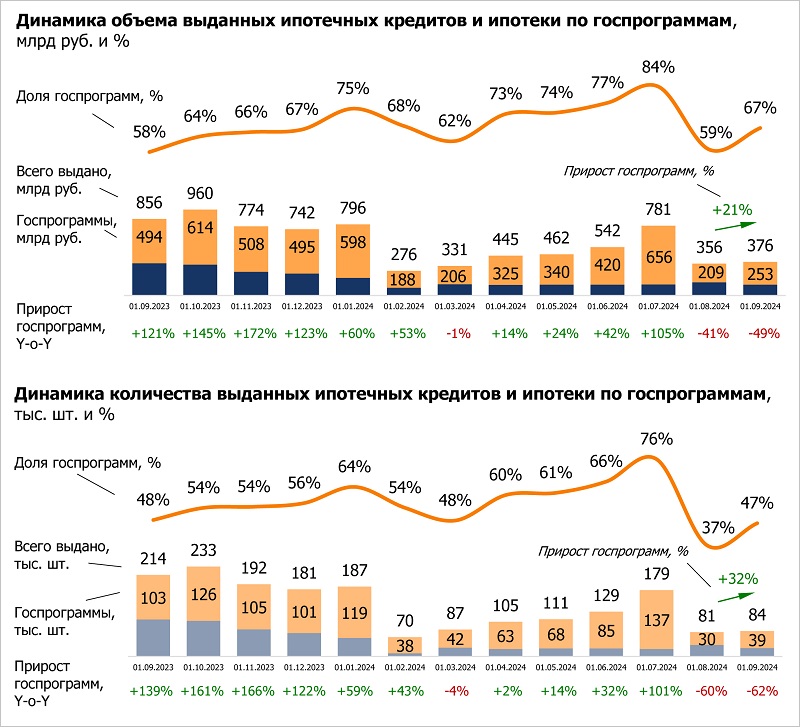

В последний летний месяц после драматичного падения в июле рынок ипотеки начал плавно восстанавливаться. По оценке Frank RG, в августе банки предоставили 83,9 тыс. займов (+8% к июлю) на сумму 376 млрд руб. (+5%).

Фото: frankrg.com

Согласно исследованию, по сравнению с прошлым годом выдачи ипотеки продолжали отставать.

Источники: Frank RG, данные банков

Как пояснили специалисты, это обусловлено отменой льготной программы на новостройки, изменениями условий по «Семейной», IT-ипотеке и повышением ключевой ставки ЦБ до 18%.

Источники: Frank RG, данные банков

В результате в структуре жилищных кредитов произошли существенные изменения:

• доля новостроек снизилась до 19% (-4 п. п. за месяц, -16 п. п. за год);

• доля готового жилья увеличилась до 63% (+13 п. п. и +17 п. п.);

• доля готовых домов уменьшилась до 7% (-7 п. п. и -2 п. п.), а ИЖС — до 2% (-2 п. п. и -3 п. п. соответственно).

Источники: Frank RG, данные банков

По программам с государственной поддержкой выдачи в августе выросли до 39,2 тыс. ипотек (+32% к июлю), объем кредитования достиг 253 млрд руб. (+21%).

Доля таких займов за месяц прибавила 10 п. п., до 47%, по количеству и 8 п. п., до 67%, — по сумме. Прежде всего, как подчеркнули аналитики, это произошло благодаря программе «Семейная ипотека».

Источники: Frank RG, данные банков

Размер среднего чека, по оценкам Frank RG, составил:

• в новостройках — 6,4 млн руб. (-5% к июлю 2024 года, +35% к августу 2023-го);

• на вторичном рынке — 4,1 млн руб. (+2%, +14%);

• в сегменте готовых частных домов и ИЖС — 5,5 млн руб. (-4%, +42%).

Источники: Frank RG, данные банков

Средневзвешенные ставки предложения по рыночным программам продолжили рост (до 20,6% — 21,6%).

Источники: Frank RG, данные банков

На 1 сентября 2024-го объем ипотечного портфеля увеличился до 20,8 трлн руб. (+21% к 01.09.2023). Доля госпрограмм в его структуре осталась на июльском уровне 45%, увеличившись за год на 19 п. п.

С отчетом экспертов Frank RG можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты отметили рост спроса на льготные ипотечные программы в третьем квартале

Эксперты определили регионы России с максимальным объемом выдачи ипотеки по льготным программам

Минфин: лимитов на программы льготной ипотеки хватит до ноября

Эксперты: корректировка IT-ипотеки не приведет к перегреву рынка в регионах

Эксперты: в августе выдачи льготной ипотеки сократились почти на 70%

Эксперты: спрос, продажи и ипотека падают, поэтому застройщикам необходима господдержка

Крупнейшие банки ограничили выдачи «Семейной ипотеки», повысив первоначальный взнос

Эксперты: кто из россиян не боится брать ипотеку под 20% годовых

ДОМ.РФ: общую квоту по «Семейной ипотеке» в 5,9 трлн руб. российские банки выбрали на 91,8%