Эксперты: в августе запуск новых проектов застройщиками вырос более чем на треть

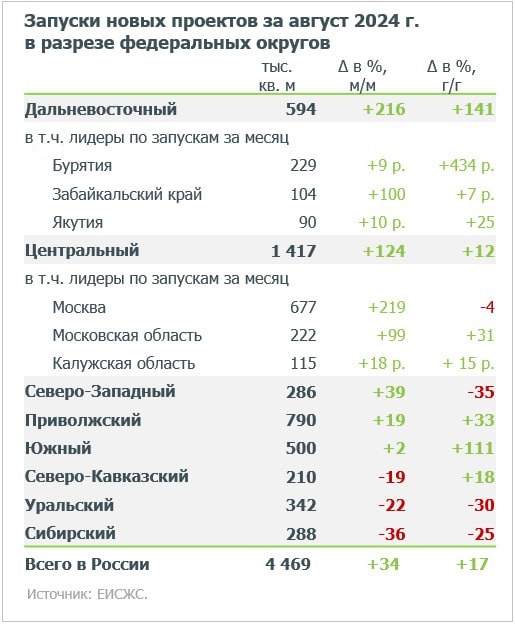

За месяц запущено строительство 4,5 млн кв. м многоквартирного жилья (+34% к июлю 2024 года и +17% к августу 2023 года). Это третий по величине результат с начала 2024 года, уступающий только значениям марта и апреля, говорится в отчете Аналитического центра ДОМ.РФ.

В январе — августе текущего года, по данным аналитиков, запущено 31,1 млн кв. м новых проектов жилья (+13% к показателям того же периода 2023-го).

Руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг подчеркнул, что наибольший прирост новых проектов в августе пришелся на Дальневосточный федеральный округ (0,6 млн кв. м, +216% по сравнению с предыдущим месяцем и +141% к показателю того же периода прошлого года), где действует льготная ипотека под 2%.

По его мнению, в среднесрочной перспективе на Дальнем Востоке продолжится рост жилищного строительства, поскольку продление «Дальневосточной и арктической ипотеки» до 2030 года обеспечит стабильный спрос.

Запуски в сегменте бизнес- и элит-классов за восемь месяцев выросли на 36%, до 4,8 млн кв. м, а в типовом и эконом-сегментах — на 9%, до 26,3 млн кв. м.

Фото предоставлено пресс-службой ДОМ.РФ

Михаил Гольдберг (на фото) уточнил, что лидерами по запускам в августе являются Москва (0,7 млн кв. м, в 3 раза больше, чем в июле) и Московская область (0,2 млн кв. м, в 2 раза больше). Более 60% столичных запусков второй месяц подряд приходится на бизнес- и элит-классы, которые гораздо менее чувствительны к действию льготных программ.

«Этим во многом объясняется возросшая доля такого жилья в общем объеме запусков, — отметил главный аналитик ДОМ.РФ и добавил: — В Московской области, в свою очередь, запуски возвращаются к нормальному уровню после просадки в первые семь месяцев 2024 года (-22% год к году)».

В августе также отмечено ускорение темпов роста портфеля строящегося жилья в России (+1,4% за месяц против июльских +0,8%). Объем строительства увеличивается седьмой месяц подряд и на 1 сентября достиг 117 млн кв. м (+14% по сравнению с тем же периодом прошлого года и +10% с начала года).

При этом в Москве портфель жилья в стадии строительства обновил исторический максимум (18,5 млн кв. м, +11% год к году).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В июле ввод жилья в Москве увеличился вдвое

Росстат: ввод жилья в России за январь — июль 2024 года вырос на 3,4% (графики)

Никита Стасишин: Нынешний рост жилищного строительства во многом обеспечили антикризисные меры

Марат Хуснуллин — Президенту: До конца года будет введено не менее 100 млн кв. м жилья

Опубликован ТОП по вводу жилья по итогам января — июля 2024 года