Эксперты: В ближайшие четыре года с рынка жилья могут уйти до 80% застройщиков

Таков прогноз аналитиков кредитного рейтингового агентства «Национальные кредитные рейтинги» (НКР) в рамках исследовательского спецпроекта «От улитки до леопарда», посвященного изучению состояния и перспектив основных отраслей российской экономики, включая жилищное строительство.

Авторы исследования констатируют, что спрос на новое жилье в России с апреля начал заметно снижаться вследствие кризиса, вызванного ограничительными мерами борьбы с пандемией коронавируса и падением цен на нефть и другие виды сырья.

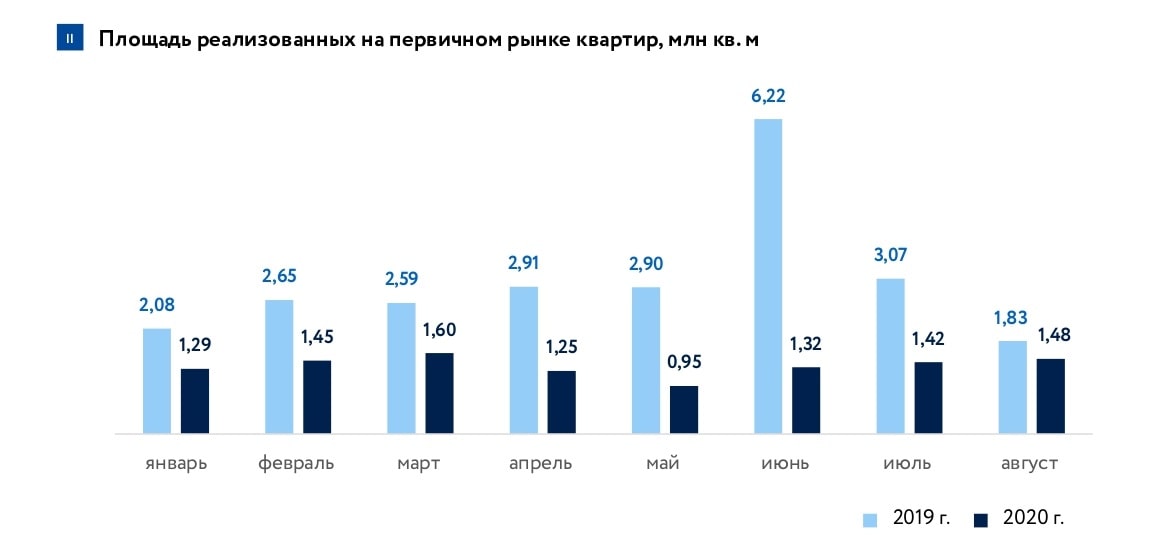

«В результате ослабления спроса рынок за восемь месяцев 2020 года потерял более 40% от стоимости всех проданных в 2019 году новостроек — 1 трлн руб. При этом общая площадь проданных в январе–августе новых квартир сократилась на 50% по сравнению с аналогичным периодом предыдущего года», — сообщается в исследовании.

Источники: данные ДОМ.РФ, расчеты НКР

На фоне сложившейся ситуации, отмечают аналитики НКР, крупные отраслевые игроки улучшили позиции по итогам первой половины этого года — несмотря на негативные тенденции рынка новостроек, связанные с COVID-19 и переводом долевого строительства на проектное финансирование.

В частности, они смогли нарастить выручку, прибыль и капитал за счет увеличения продаж, вызванного запуском госпрограммы льготной ипотеки, и повышения цен на фоне незначительного роста себестоимости.

Фото: www.псбр.рф

Зато число средних и небольших застройщиков, особенно с низкой рентабельностью, сократилось: на начало сентября 2020 года банкротами признаны более 70 застройщиков, а на горизонте трех-четырех лет из этого сегмента могут уйти до 80% участников рынка, прогнозируют эксперты.

По их мнению в дальнейшем количество банкротств в отрасли может существенно увеличиться, поскольку «банки будут одобрять проектное финансирование в основном для проектов с приемлемым запасом прочности и прогнозируемым денежным потоком».

Источник: НКР

Перспективы рада других ключевых аспектов жилищного строительства аналитики НКР оценивают следующим образом:

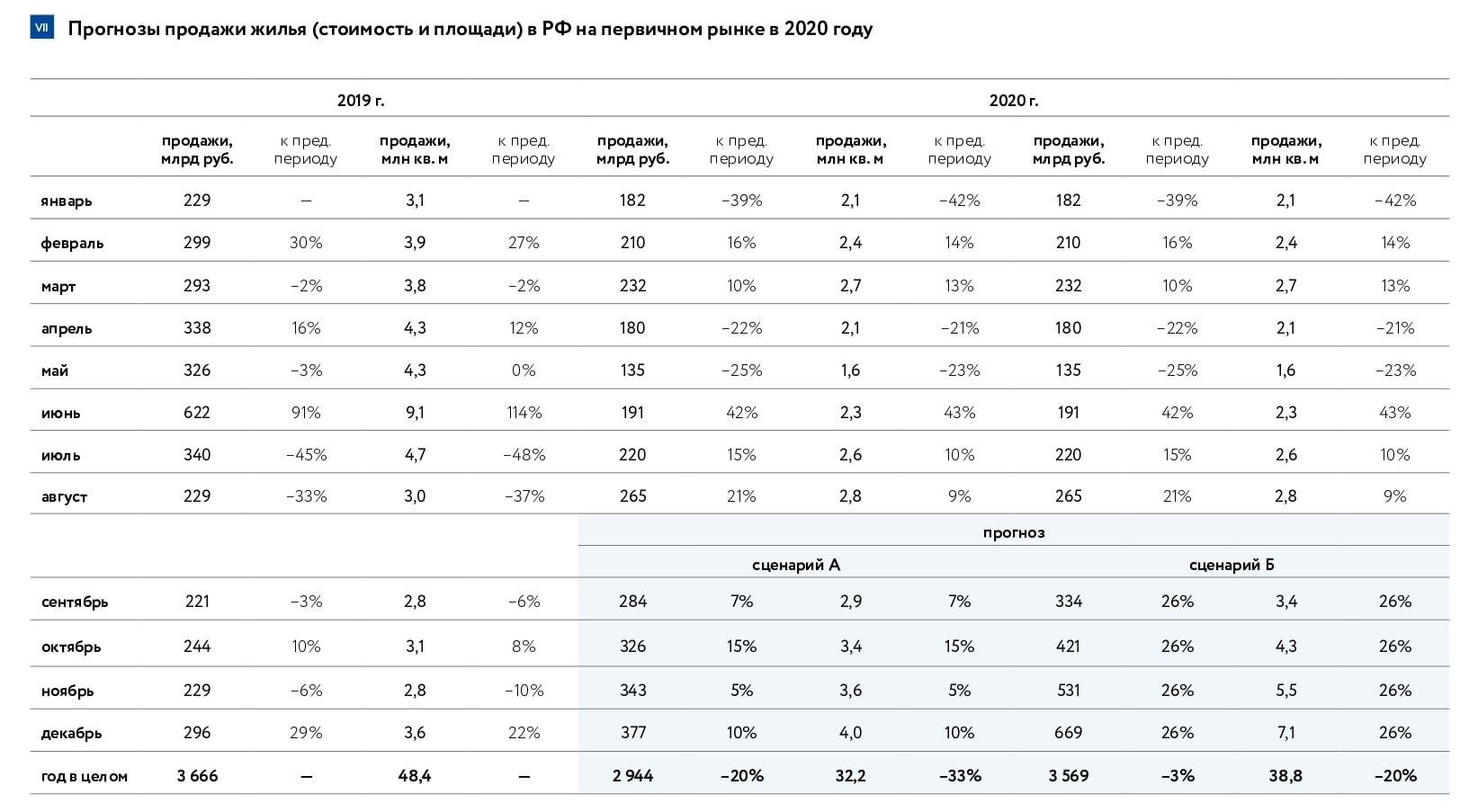

• по итогам текущего года выручка от продажи новостроек сократится на 20%, а квартиры в них в среднем подорожают примерно на 12% на фоне возросшей волатильности рубля;

• в эксплуатацию будет введено на 15% меньше, чем годом ранее, площадей в многоквартирных домах (МКД): около 37 млн кв. м — такая динамика обусловлена не только предполагаемым снижением спроса, но и тем, что всё меньше людей могут купить квартиру площадью больше 45 кв. м;

Источники: данные ДОМ.РФ, расчеты НКР

• повышение цен на новостройки в сочетании с растущей востребованностью однокомнатных квартир приведет к тому, объем продаж в площадном измерении по итогам года снизится на 33% — до 32 млн кв. м, а при более благоприятном сценарии (в случае сохранения летних темпов роста продаж) падение составит 20% — до объема продаж на уровне 39 млн кв. м.;

• в перспективе с 2021 по 2023 год рост выручки от продажи новостроек не превысит роста доходов населения и составит 2—3% в год, а совокупная выручка девелоперов, прежде всего крупных и средних, будет увеличиваться немного быстрее этих значений за счет доходов из других источников;

• снижения цен на недвижимость на горизонте 2021—2025 годов не ожидается в силу того, что застройщики попытаются удерживать цены в ущерб объемам продаж, в то же время темпы роста цен вряд ли будут выше цели по инфляции Банка России, то есть 4%;

• существенный рост продаж и увеличение объемов ввода жилья в эксплуатацию на горизонте трех-пяти лет представляются маловероятными, поскольку дополнительное стимулирование спроса через удешевление ипотеки ограничено отсутствием потенциала дальнейшего снижения процентных ставок и сокращением числа платежеспособных заемщиков;

Фото предоставлено компанией Брусника

• доля 1-комнатных квартир в структуре продаж на первичном рынке продолжит расти и к 2025—2026 годам может превысить 60%, так как для большинства покупателей квартиры площадью более 45 кв. м, как отмечалось выше, будут недоступными по цене;

• полноценное восстановление рынка жилищного строительства до уровней 2019 года возможно не ранее 2025 года, прогнозируют эксперты НКР.

Фото: www.investinfra.ru

Другие публикации по теме:

На рынке розничных продаж по ДДУ в Московском регионе — очередные рекорды

Эксперты: несмотря на очередной ипотечный бум, кредиты доступны далеко не всегда и не всем

С начала года банкротами стали около 70 застройщиков

Банку ДОМ.РФ присвоен рейтинг «АА-.ru» со стабильным прогнозом