Эксперты: в девяти городах России существует риск появления «пузыря» на рынке жилой недвижимости

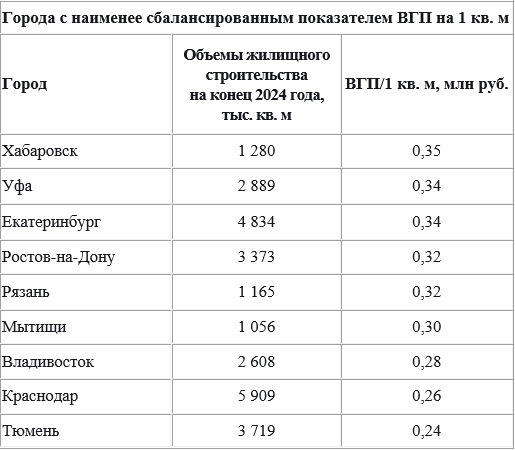

В зону риска образования «пузыря» на рынке жилой недвижимости попали Хабаровск, Уфа, Екатеринбург, Ростов-на-Дону, Рязань, Мытищи, Владивосток, Краснодар, Тюмень. К такому выводу пришли аналитики ИА «Движение.ру» совместно со специалистами компании DEVISION, исследовавшие сбалансированность рынка новостроек в 20 городах с объемом текущего строительства не менее 1 млн кв. м жилья по состоянию на декабрь 2024 года.

Фото: © Elnur / Фотобанк Лори

Аналитики провели оценку валового городского продукта (ВГП — индикатор рыночной стоимости товаров и услуг, произведенных во всех секторах экономики в городе за год — Ред.) по каждому муниципалитету и сравнили его значение с объемами текущего строительства. Оценку сбалансированности осуществляли с помощью показателя «ВГП на 1 кв. м строящегося жилья», полученного путем деления значения ВГП на объем текущего строительства в 20 городах России, где в декабре 2024 года возводилось не менее 1 млн кв. м жилья.

Лидерами среди городов со сбалансированными объемами рынка недвижимости и валового городского продукта стали Москва, Санкт-Петербург, Казань и Самара.

Источник: совместное исследование ИА «Движение.ру» и компании DEVISION

Это значит, что экономика данных городов в большей степени, чем в других населенных пунктах, обеспечивает текущие объемы строительства.

В зоне риска оказались города с большими объемами строительства, но при этом относительно низким показателем ВГП.

Источник: совместное исследование ИА «Движение.ру» и компании DEVISION

Аналитики пояснили, что низкий показатель «ВГП на 1 кв. м» свидетельствует о перегреве рынка строительства, а другие отрасли городской экономики за ним не успевают. То есть рост не обеспечивается соответствующими ресурсами для формирования платежеспособного спроса и качественной жизни в строящихся домах — как минимум сопоставимой с текущим уровнем.

На таких рынках возникает риск образования рыночного «пузыря». В особой зоне риска, по данным авторов исследования, находятся Ростов-на-Дону, Уфа, Хабаровск и Рязань.

Фото из архива Э. Мехтиева

Основатель сервиса Кредчек Эльман Мехтиев (на фото) предупредил, что российский рынок недвижимости может стать «бомбой замедленного действия» из-за нецелевого льготного кредитования, уже приведшего к росту цен на первичном, а потом и на вторичном рынке.

«Цена недвижимости, приобретенной с помощью таких кредитов, при ухудшении финансового положения заемщиков в большинстве случаев не покрывает невыплаченный остаток по кредиту, — отметил эксперт и уточнил: — Это создает риски "тикающей бомбы" для банков, специализирующихся на таких продуктах».

Именно поэтому Банк России вводил ограничения по выдаче кредитов с низким первоначальным взносом, а с 1 января 2025 года вступил в силу стандарт ипотечного кредитования. Он содержит дополнительные ограничения, направленные на защиту заемщиков, а значит, в долгосрочной перспективе, и самих банков, резюмировал Эльман Мехтиев.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЕРЗ-тренды: в 2025 году системных рисков для застройщиков нет

Эльвира Набиуллина: Банк России возлагает надежды на ипотечный стандарт

ЕРЗ-тренды: ипотечный стандарт ЦБ изменит структуру продаж новостроек

Эксперты: в крупных городах страховка по эскроу перестала покрывать риски покупателей новостроек

ЕРЗ-тренды о стандарте ипотечного кредитования: запись онлайн-дискуссии

Эксперт: ипотечный стандарт не изменит ситуацию с ценами

ЦБ анонсировал новый пакет ужесточений в розничном кредитовании

ЦБ: маркетинговые программы в целом непрозрачны и несут риски для покупателя

Эксперты: сегодня в зоне риска находятся те застройщики, кто сделал ставку на льготную ипотеку

Эксперты оценили риски банкротства застройщиков в следующем году

Банк России получит право ограничивать выдачи рискованных ипотечных кредитов