Эксперты: в феврале доля льготной ипотеки в Сбербанке составила 38%

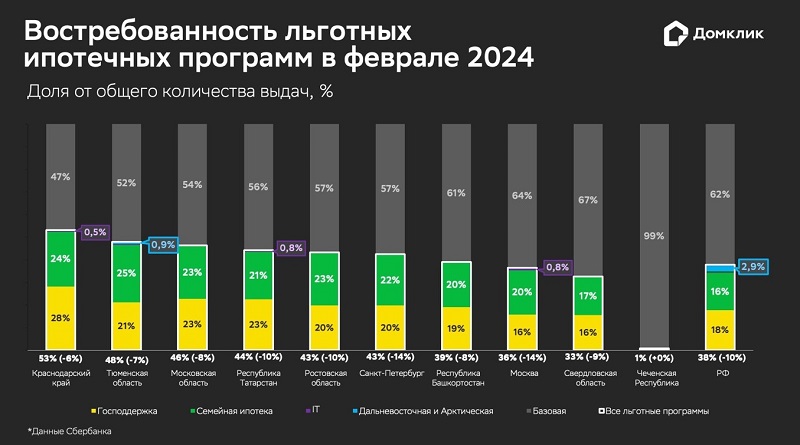

Специалисты аналитического центра Домклик изучили востребованность льготных ипотечных программ в регионах — лидерах по количеству выдач в феврале. Доля льготной ипотеки в общем количестве сделок по России составила 38%, сообщила пресс-служба Сбера.

Фото: © Элина Гаревская / Фотобанк Лори

Согласно статистике Сбера по выданным ипотечным кредитам, в феврале доля льготной ипотеки в общем количестве сделок по России составила 38%. Возврат этого показателя к значениям первого полугодия 2023 года аналитики объясняют существенными ограничениями в условиях льготных программ.

В феврале наиболее востребованными программами стали «Ипотека с господдержкой» (17,7%), «Семейная ипотека» (16,5%), «Дальневосточная и арктическая ипотека» (2,9%).

На долю остальных льготных программ пришлось менее 1%. Аналитики добавляют, что текущий уровень спроса на программы «Господдержка» и «Семейная ипотека» также близок к равновесным значениям весны — начала лета 2023 года.

Источник: Домклик

По результатам исследования, наиболее высокая доля льготной ипотеки отмечается в субъектах, где действуют региональные программы. В Республике Тыва, например, с сентября работает региональная программа «Господдержка» — здесь льготная ипотека составила 90% всех выдач.

Высокую востребованность госпрограмм аналитики зафиксировали в субъектах с «Дальневосточной и арктической ипотекой». В Республике Саха (Якутия) доля льготной ипотеки в февральском общем объеме выдач составила 71%, в Сахалинской и Архангельской областях — 65% и 61% соответственно, в Республике Бурятия — 58%, Приморском крае — 57%, Магаданской области — 54%.

При этом, по данным аналитиков Домклик, среднероссийский показатель составляет 38%.

Фото: Твой Дальний Восток

Среди регионов — лидеров по количеству сделок в феврале востребованность льготной ипотеки существенно ниже, подсчитали эксперты. Самый высокий процент выдач на льготных условиях — в Краснодарском крае (53%), Тюменской (48%) и Московской (46%) областях.

Наименьший — в Москве (36%), Свердловской области (33%) и Чеченской Республике (1%). Минимальную долю льготной ипотеки в Чечне аналитики объясняют крайне ограниченным предложением на рынке новостроек.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС

ЦБ ожидает роста ипотечного рынка в 2024 году

Эксперты отметили февральский рост выдачи ипотеки в 2,4 раза

Эксперты зафиксировали рост спроса на ипотеку на машино-места практически вдвое

Эксперты: в феврале объем выдачи ипотеки вырос, но это все равно меньше, чем годом ранее

Эксперты объяснили январское падение выдачи ипотеки в Санкт-Петербурге

ДОМ.РФ: после январского падения выдачи по государственным ипотечным программам вновь начали расти

Эксперт: более 40% покупателей жилья не могут оформить ипотеку

Антон Силуанов (Минфин): «Семейная ипотека» со ставкой 6% будет продлена до 2030 года

Росреестр: за время действия льготной ипотеки в России оформлено свыше 836 тыс. ипотек