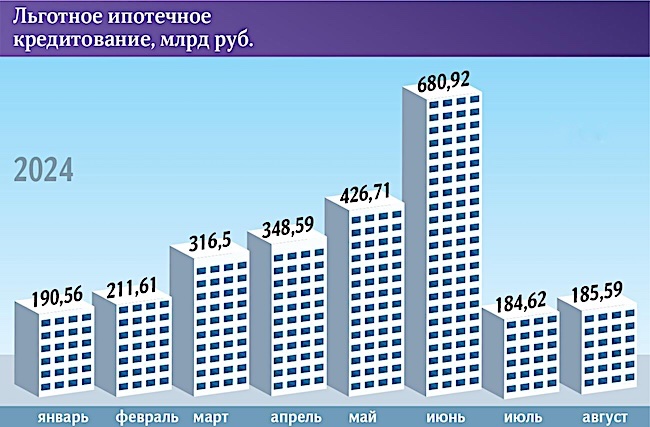

Эксперты: в I квартале Москва и Санкт-Петербург вышли в лидеры по спаду выдач льготной ипотеки

По информации опрошенных РБК аналитиков, в столице за первые три месяца 2024 года российские банки оформили 4,6 тыс. кредитов с господдержкой, что на 38,8% ниже, чем за аналогичный период 2023-го. В городе на Неве продажи льготной ипотеки сократились на 27,2%, до 3,1 тыс. сделок.

Фото: © Сергеев Валерий / Фотобанк Лори

Управляющий директор компании Метриум Руслан Сырцов (на фото ниже) считает, что ипотека под 8% сохраняет привлекательность, но клиенты вынуждены переориентироваться на жилье в более доступных с точки зрения цен регионах. Например, в Подмосковье вместо Москвы.

Фото предоставлено пресс-службой компании Метриум

Средняя стоимость квартиры в столице сегодня составляет 25 млн руб., а на 6 млн руб. (предельная сумма по льготной ипотеке) можно приобрести только маленькие студии в отдаленных районах, отметил эксперт.

Руководитель отдела ипотеки БЕСТ-Новострой Надежда Стаднюк (на фото ниже) подтвердила, что спрос сместился в сторону более дешевых вариантов.

Фото: vk.com

«Клиенты сейчас выбирают либо размещение свободных средств на вкладах, либо покупку жилья, — пояснила эксперт. — А какой регион это будет, покупателей волнует в меньшей степени — важнее вложиться».

Напомним, что программа льготной ипотеки под 8% действует до 1 июля 2024 года, и продлевать ее власти не планируют. Поэтому в преддверии ее завершения, прогнозирует эксперт, на рынке вновь будет резкий рост ипотечных продаж.

Фото: cian.ru

На сокращение числа сделок также повлияла политика банков, которые стали строже оценивать официальный доход заемщиков, платежеспособность, общую закредитованность, добавила руководитель проекта ЦИАН «Электронная сделка РФ» Камила Фазлыева (на фото).

По ее мнению, поскольку доступность программы снизилась, такого бума, как в прошлом году, ждать не стоит. Хотя маркетологи застройщиков постараются использовать тему завершения льготной ипотеки, пытаясь подогреть упавшие продажи, прогнозирует эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Минфин работает над изменением подходов к льготной ипотеке

Эксперты: в 2024 году ожидается снижение объема выдач ипотеки на 30% — 40%

Росреестр: в марте количество ипотечных сделок в Москве снизилось на 4,4%

Эксперт: банки ужесточают требования к заемщикам на фоне ограничений ЦБ

Эксперты ожидают рекорда по выдаче ипотеки перед завершением льгот

Эксперты фиксируют стагнацию на рынке новостроек

Количество ипотечных сделок с новостройками за месяц снизилось на 8% (графики)

Эксперты: количество заявок на ипотеку с октября прошлого года упало почти на треть