Эксперты: в I квартале спрос на элитные новостройки вырос в Москве на 67%

По данным аналитиков Kalinka Group, который привел портал IRN.RU, в январе — марте на первичном рынке элитной жилой недвижимости Москвы количество лотов в продаже увеличилось до 3,5 тыс. (+19% по сравнению с I кварталом прошлого года). Суммарный объем предложения составил 478,9 тыс. кв. м (+16%).

Фото: ndv.ru

Специалисты агентства элитной недвижимости отметили активный рост в сегменте «делюкс» — до рекордных 179 тыс. кв. м (+37% за год).

Объем предложения премиум-класса постепенно восстанавливается по мере выхода новых проектов — 300 тыс. кв. м (+6%).

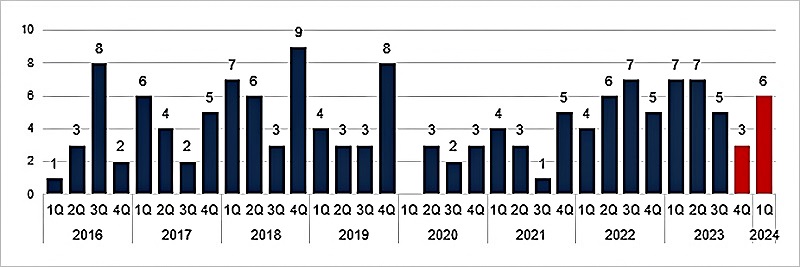

Динамика выхода новых проектов на первичном рынке жилой недвижимости Москвы, шт.

Источник: Kalinka Group

Несмотря на сезонный спад активности, в I квартале девелоперы выставили на продажу 107 элитных комплексов, что на 7% выше показателя аналогичного периода прошлого года.

С января на рынок вышло шесть новых проектов, два из них в премиум-классе — ЖК Тишинский бульвар и ЖК Vesper Кутузовский.

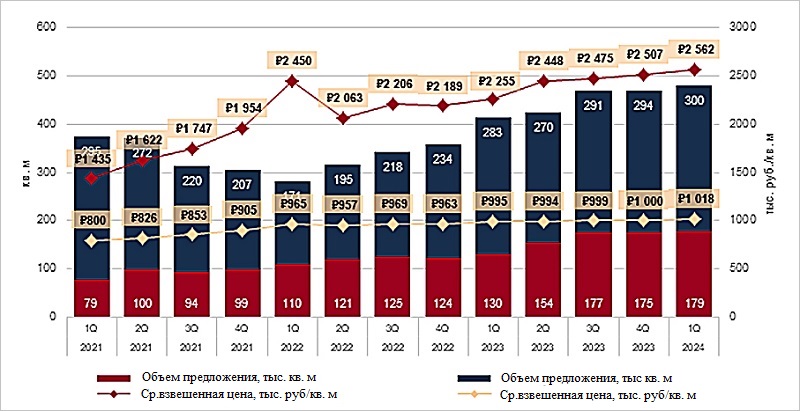

Динамика предложения (кв. м) и средневзвешенной цены (тыс. руб. за 1 кв. м) на первичном рынке элитной жилой недвижимости Москвы

Источник: Kalinka Group

По итогам I квартала средневзвешенная цена предложения на первичном рынке элитного жилья столицы выросла до 1,6 млн руб. за 1 кв. м (+15% за год). В сегменте «делюкс» — до 2,56 млн руб. (+14%) и в «премиум» — до 1, 02 млн руб. (+2%) за «квадрат».

«Наибольшее влияние в целом на элитный рынок оказывает увеличение доли предложения в классе "делюкс" и уверенный рост цен в этом сегменте», — пояснил генеральный директор Kalinka Russia Алексей Чумалов (на фото ниже).

Фото: Kalinka Russia

По прогнозам эксперта, проекты этого класса в текущем году продолжат дорожать, а в классе «премиум» сохранится стагнация средневзвешенной цены на фоне вывода новых проектов по стартовой низкой стоимости.

Говоря о спросе, аналитики Kalinka Group зафиксировали в феврале — марте после январского спада заметный рост активности покупателей.

В целом число продаж за три месяца достигло 341 лота (+67% за год). Элитной недвижимости было реализовано на 47 млрд руб. (+87%). Средневзвешенная цена сделки составила 1,18 млн руб. за 1 кв. м (+14%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на большие квартиры элит-класса в Москве за два года удвоился

Эксперты: за год спрос на элитные новостройки увеличился в 3,8 раза

Эксперты: элитные новостройки дорожают на 12% в год

Эксперты: снижение цен на московские новостройки за год отмечено только в сегменте премиум

Эксперты: цена за год выросла во всех классах жилья, но сильнее всего — в «комфорт» и «элит»

Эксперты: продажи элитной недвижимости растут вместе с долларом

Эксперты: в апреле новостройки массового и премиум-сегментов Москвы в старых границах показали рост

Эксперты: столичные арендаторы предпочитают элитную недвижимость за пределами центра Москвы

Эксперты: за месяц в Москве на 18% вырос спрос на элитное жилье

Эксперты: за лето «квадрат» элитной недвижимости в Москве подорожал на 10—15%