Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

«Авито Недвижимость» и Restate исследовали рынок новостроек в I квартале 2023 года и определили параметры роста спроса на квартиры в российских городах.

Фото: www.itd2.mycdn.me

Аналитики «Авито» пришли к выводу, что спрос на первичном рынке вырос в среднем на 4,8%, а стоимость 1 кв. м увеличилась на 0,5%. Изменение объема предложения они оценили, как +12,5%, сообщают «Известия», ознакомившиеся с результатами исследования.

Проанализировав покупательские предпочтения, в «Авито» отметили, что «посетители платформы стали на 19,3% чаще интересоваться объектами со свободной планировкой, на 12% — многокомнатными квартирами, на 6,2% — "двушками", на 4,7% — "однушками", на 3,7% — "трешками" и на 0,3% — студиями».

Фото: www.n911.ru

Наибольший рост интереса к покупке жилья в новостройках зафиксирован в Омске (+50,8%), Севастополе (+42,3%) и Казани (+33,8%).

В некоторых городах, наоборот, наблюдается падение спроса. Заметнее всего это в Москве (–37%), Тюмени (–7,3%) и Красноярске (–4,8%).

Экспертов Restate больше интересовали цены. По их мнению, «ситуация на первичном рынке в прошлом году была довольно однозначной: цены в российских регионах в основном стояли на месте».

I квартал 2023 года оказался менее предсказуемым, поскольку в разных мегаполисах стоимость 1 кв. м менялась «в диаметрально противоположных направлениях».

Источник: Restate

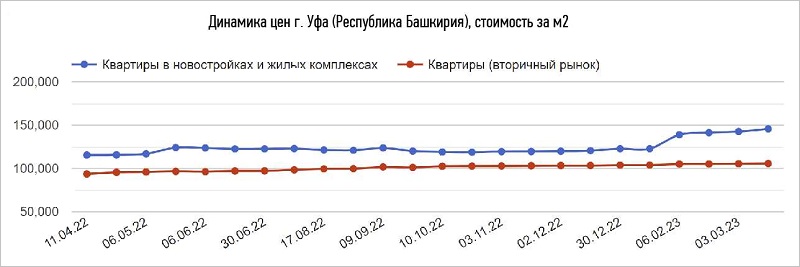

В Уфе, по данным базы Restate, «средний прайс неожиданно скаканул» с начала года сразу на 23 тыс. руб. за 1 кв. м, то есть более чем на 16%.

Аналитики объясняли это тем, что в столице Башкирии появились проекты с удачным местоположением и привлекательной архитектурной концепцией.

Источник: Restate

Заметно подорожал Краснодар (+14 тыс. руб. или +9,5%). В результате столица Кубани вышла на 4-е место по дороговизне 1 кв. м в новостройках (в апреле 2021 года она была лишь на 11-м месте).

Как полагают эксперты, «впечатляющий рывок вверх» — это результат переезда в «теплый кубанский климат» жителей северных регионов, включая Москву и Санкт-Петербург.

К тому же в Краснодаре и сейчас можно найти неплохую «двушку» стоимостью менее 6 млн руб., что в столицах проблематично.

Рост цен на новостройки отмечен также в Волгограде, Новосибирске, Казани и Воронеже.

Источник: Restate

В Красноярске и Нижнем Новгороде стоимость «квадрата» на первичном рынке не изменилась, отмечают эксперты. «В Санкт-Петербурге, по сути, тоже — изменения чисто символические». В других шести городах-миллионниках тренд противоположный.

Самое большое падение отмечено в Перми: -14 тыс. руб. или -14%. В Екатеринбурге «квадрат» подешевел на 8,5 тыс. руб. (-7,2%). В Ростове-на-Дону — на 6 тыс. руб. (-7,7%). В Челябинске и Самаре снижение цен вписалось в 5%—7%. Небольшое падение отмечено и в Москве — менее 5 тыс. руб.

Фото: www.2019-spb.urbanawards.ru

Если говорить о ценах, то с коллегами из Restate частично согласен руководитель категории новостроек в «Авито Недвижимость» Дмитрий Алексеев (на фото).

В I квартале, по его словам, «цены продолжали стагнировать, и пока их рост возможен только в рамках значения инфляции или в зависимости от стадии строительства».

С другой стороны, вряд ли стоит ждать и снижения цен, «потому что у застройщиков есть обязательства перед банками, рассчитанная экономика проектов и цена стройматериалов», — заключил он.

Другие публикации по теме:

Эксперт: рынок жилья не выстоит без дисконта

Эксперты: квартиры в российских новостройках в I квартале подорожали на 2%

Цены на новостройки в Краснодаре продолжат расти темпом общей инфляции

Воронеж — первый мегаполис России по темпам роста средней цены жилья в новостройках

Эксперты: квартиры в новостройках дороже, чем на вторичном рынке

Эксперты: цены на жилье в российских новостройках упали на 7%

Эксперты: в Петербургском регионе, как и в Московском, спрос на новостройки упал

НОСТРОЙ попросил ФАС проанализировать рост цен на стройматериалы

Застройщики: в 2023 году ставки ипотеки по ДДУ вырастут, а цены на новостройки почти не изменятся