Эксперты: в III квартале в «старой» Москве увеличился спрос на премиальные и элитные новостройки

Согласно исследованию компании Nikoliers, объем экспозиции на первичном рынке в старых границах столицы по итогам июля — сентября держался на высоком уровне во всех сегментах недвижимости. При этом доля квартир увеличивалась, а апартаментов снижалась.

Фото: nikoliers.ru

Спрос в III квартале, по информации аналитиков, вырос на премиальные и элитные новостройки, но снизился в классах «комфорт» и «бизнес».

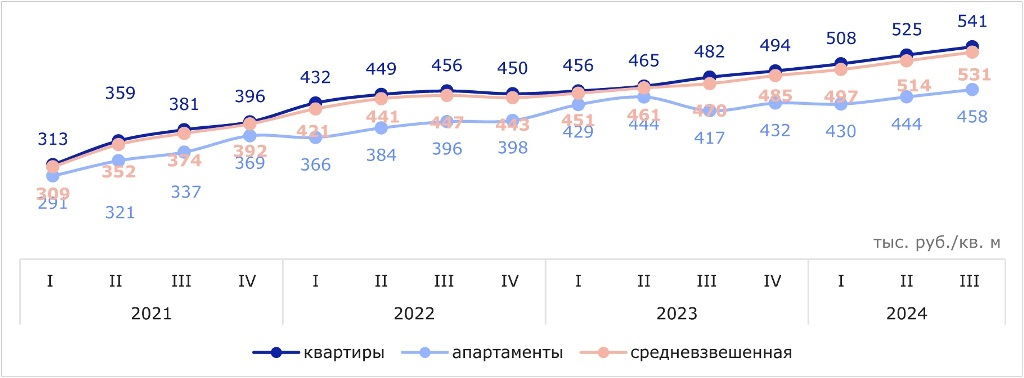

Динамика средневзвешенной цены

Источник: Nikoliers

«Комфорт»

Изменения условий кредитования отразились на ценах. Средневзвешенная стоимость 1 кв. м в новостройках этого типа за три месяца сократилась на 1,6%, до 377 тыс. руб., а за год — на 2%.

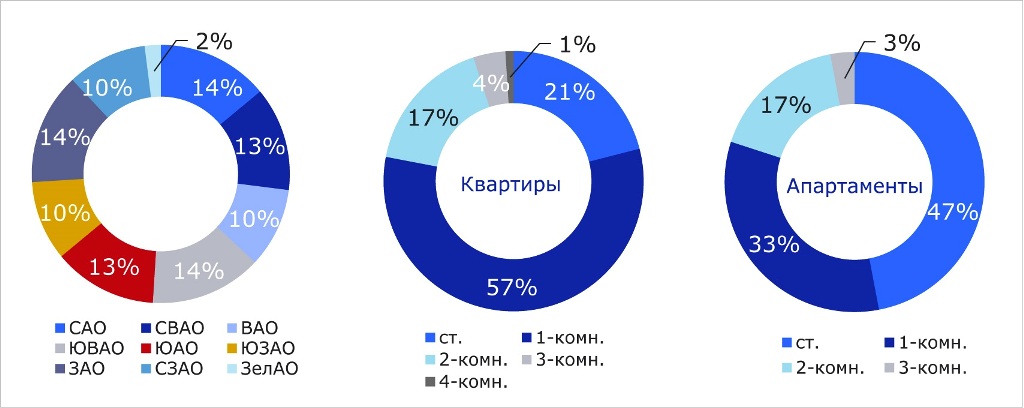

Структура предложения

Источник: Nikoliers

В САО наибольший объем предложения был представлен в ЖК Бусиновский парк (40 тыс. кв. м). В ЗАО — в ЖК ЛУЧИ (58 тыс. кв. м).

Структура спроса

Источник: Nikoliers

Количество зарегистрированных ДДУ за год уменьшилось на 49%. Больше всего жилья комфорт-класса было приобретено в ЮВАО (19%), а максимальное число сделок заключено в ЖК Level Южнопортовая (15 тыс. кв. м) и ЖК Level Нижегородская (11 тыс. кв. м).

Динамика средневзвешенной цены

Источник: Nikoliers

«Бизнес»

В проектах этого класса «квадрат» подорожал на 3% за три месяца и на 13% — за год, до 531 тыс. руб.

Структура предложения

Источник: Nikoliers

Количество однокомнатных квартир в экспозиции за квартал выросло на 13 п. п. (с 24% до 37%), однокомнатных апартаментов — на 17 п. п. (с 22% до 39%).

Структура спроса

Источник: Nikoliers

Самым популярным округом у покупателей недвижимости стал ЗАО — 22% от общего количества зарегистрированных сделок.

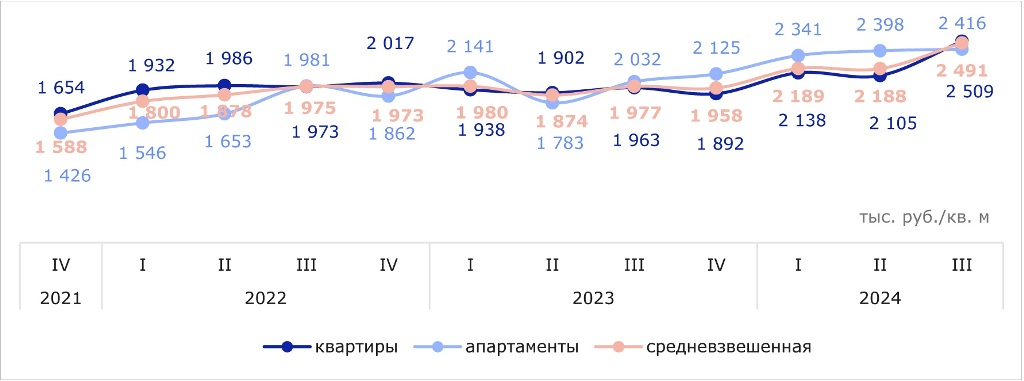

Динамика средневзвешенной цены

Источник: Nikoliers

«Премиум»

В новостройках данного сегмента цены за квартал увеличились на 2%, за год — на 16%, до 916 тыс. руб. за 1 кв. м.

Структура предложения

Источник: Nikoliers

Больше всего лотов было представлено в ЦАО — в ЖК LIFE TIME (41 тыс. кв. м) и ЖК Тишинский бульвар (27 тыс. кв. м).

Структура спроса

Источник: Nikoliers

Приобретались в основном премиальные двухкомнатные квартиры (59%) и апартаменты (52%). В предыдущем квартале покупатели отдавали предпочтение четырехкомнатным вариантам.

Динамика средневзвешенной цены

Источник: Nikoliers

«Элит»

В самом дорогом сегменте рынка «квадрат» подорожал за июль — сентябрь на 14% и на 26% за год, до 2 491 тыс. руб.

Структура предложения

Источник: Nikoliers

Предложение квартир по комнатности распределилось равномерно и составило около 20% — 25% от объема экспозиции.

Структура спроса

Источник: Nikoliers

Более половины купленных лотов — также двухкомнатные. Их доля увеличилась за три месяца с 15% до 56%. По спросу на элитное жилье в Белокаменной лидировал ЦАО.

Другие публикации по теме:

Эксперты: за год спрос на высокобюджетную недвижимость в Москве вырос на 20,7%

Эксперты: на столичном рынке новостроек из продажи исчезают самые доступные по цене объекты

Эксперты: власти Москвы наконец-то решили проблему апартаментов

Эксперты назвали округа «старой» Москвы, где сильнее всего подешевели новостройки

Эксперты: в третьем квартале 2024 года спрос на новостройки в «старой» Москве сократился на 24%

Эксперты: на рынке новостроек Москвы в октябре наблюдалась стагнация цен

Эксперты: элитная недвижимость в Москве за квартал подорожала на 5,9%

Эксперты: по итогам III квартала темпы роста цен в новостройках «старой» Москвы замедлились

Эксперты: в элитном сегменте столичных новостроек продажи выросли на треть