Эксперты: в июле объем ИЖК в России стал рекордным для летних месяцев — 320 млрд руб.

Аналитики «Объединенного кредитного бюро» (ОКБ) зафиксировали в середине года новый ипотечный бум в РФ. Кроме объема выдачи ипотеки максимального исторического значения достигли средние срок (200 месяцев) и размер кредитования (2,5 млн руб.), а средняя ставка ИЖК опустилась до исторического летнего минимума в 9% годовых.

Фото: www.archisfera.ru

Пресс-служба ОКБ уточнила, речь идет о предварительных данных, но и они весьма показательны.

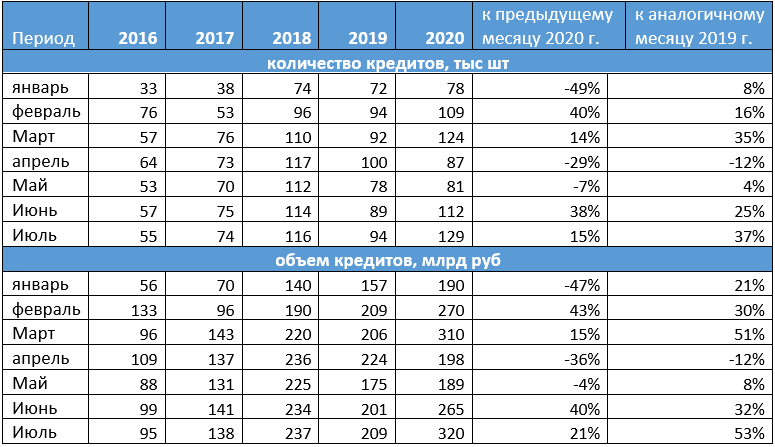

Так, объем ИЖК по количеству сделок в июле составил 129 тыс. выданных кредитов — на 15% больше, чем в июне, и на 37% больше, чем в июле 2019 года.

Объем ИЖК в денежном выражении достиг рекордной для летних месяцев суммы в 320 млрд руб., превысив показатели июня на 21%, а прошлогоднего июля — на 53%.

Динамика данного показателя по годам отражена в таблице ниже.

Выдачи ипотеки в период 2016—2020 гг.

Источник: ОКБ

Средняя сумма выданного в июле ипотечного кредита составила около 2,5 млн руб.

Средний срок кредитования — 200 месяцев.

Средняя ставка ИЖК или полная стоимость кредита (ПСК) — 9% годовых.

Как видно из таблицы ниже, данные показатели также достигли рекордных значений за последние несколько лет.

Средняя сумма, срок и стоимость кредитования

Источник: ОКБ

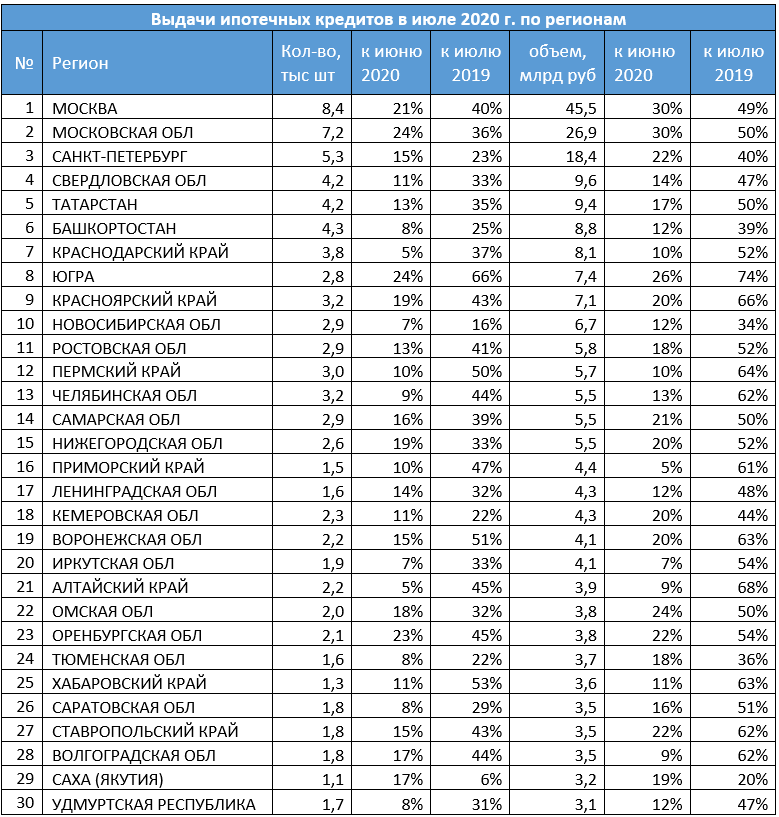

Как распределился объем ИЖК по регионам, видно из таблицы ниже: в лидерах ожидаемо оказались Москва и Московская область.

Выдачи ипотечных кредитов по регионам РФ в июле 2020 года

Источник: ОКБ

По словам генерального директора ОКБ Артура Александровича (на фото), рекордные для лета выдачи ипотечных кредитов обусловлены прежде всего последовательным снижением ключевой ставки ЦБ и реализацией госпрограммы льготной ипотеки с субсидированной ставкой в 6,5% годовых и менее.

Фото: www.garant.ru

«Оба этих фактора привели к тому, что средняя полная стоимость ипотечного кредита впервые в истории российского банковского сектора достигла 9% годовых», — отметил Александрович.

Эксперт также обратил внимание на то, что ажиотажный спрос на ипотеку не привел к появлению на рынке менее надежных заемщиков.

Фото: www.cian.ru

«Наоборот, если в первом квартале среднее значение Индивидуального кредитного рейтинга (ИКР) ипотечных заемщиков составляло 955 баллов, то сейчас, несмотря на кризис, оно достигло 960 баллов из 1250 возможных», — подчеркнул руководитель ОКБ.

По его мнению, повышение качества ипотечных заемщиков вызвано тем, что жилищные условия «решили улучшить те граждане, которые с финансовой точки зрения могли взять ипотеку и раньше, но приняли решение только сейчас в период низких ставок».

Другие публикации по теме:

В России зафиксирован рекорд по объему ипотечного кредитования — более 112 млрд руб. за месяц

ЦБ снизил ключевую ставку до 4,25% годовых (график)

ДОМ.РФ: После апрельского спада в мае объем ипотеки в РФ вновь стал расти

В России вновь наблюдается ипотечный бум

По объемам выданной ипотеки лидируют столичные регионы и примкнувшая к ним Башкирия