Эксперты: в июне на рынке новостроек Петербургского региона снизилась средняя цена лота, а доля сделок с ипотекой выросла до 90%

Аналитики bnMAP.pro подготовили развернутый отчет о структуре и динамике продаж жилья в новостройках Санкт-Петербурга и Ленинградской области. Он включает актуализированные показатели за май 2024 года и прогнозные значения на июнь.

Фото: bnmap.pro

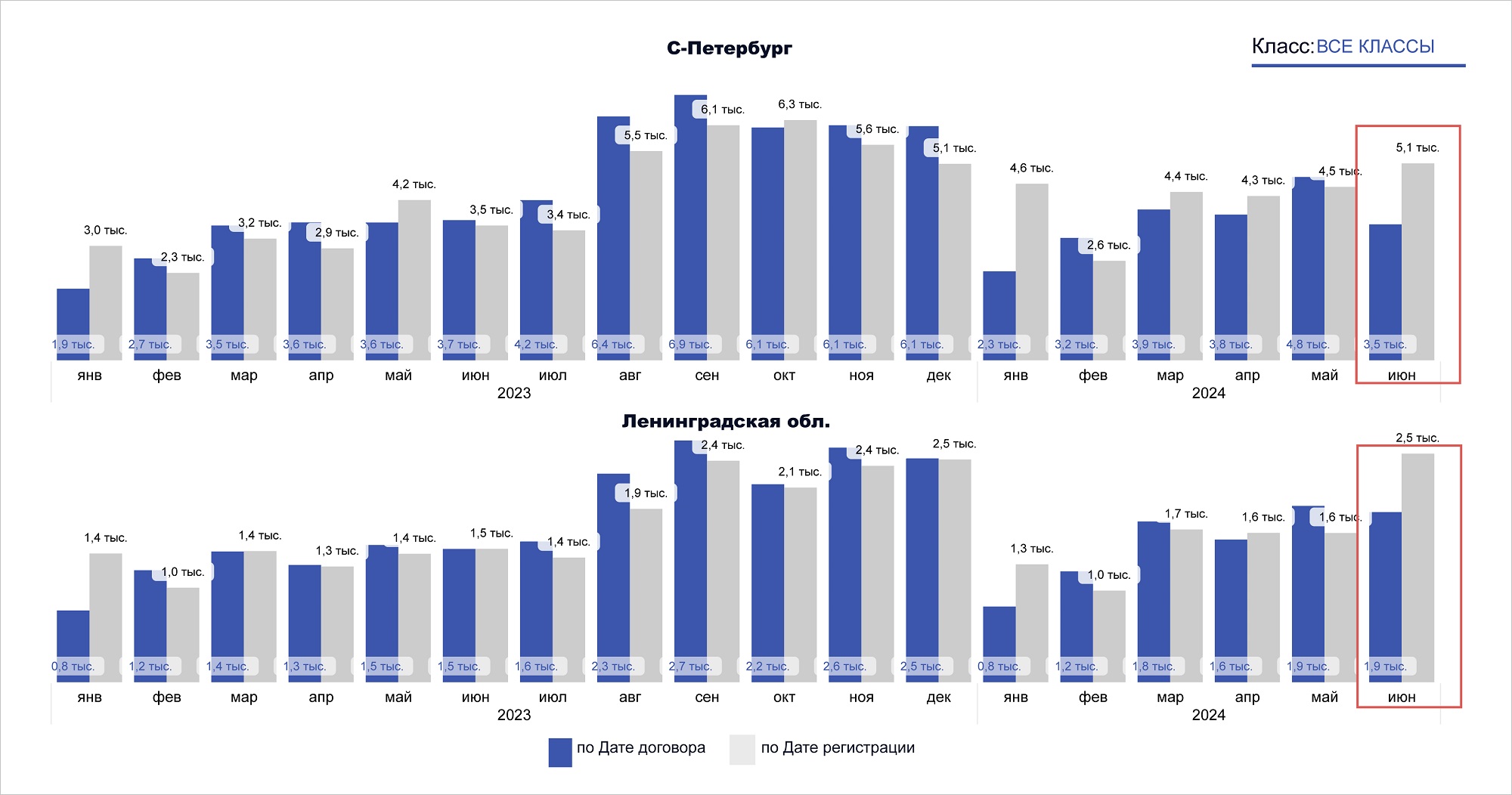

По предварительным данным специалистов интернет-сервиса, в прошлом месяце прошли регистрацию 3,5 тыс. договоров в Северной столице и 1,9 тыс. в области.

Эксперты ожидают, что реальный спрос составит 5,7 тыс. и 3,0 тыс. лотов соответственно.

Сравнение количества лотов в сделках по датам договора и регистрации в динамике, 2023—2024 годы

За май (по дате подписания договора) в Санкт-Петербурге было совершено 4,8 тыс. сделок (+26,3% за месяц), в Ленинградской области — 1,9 тыс. (+18,8%).

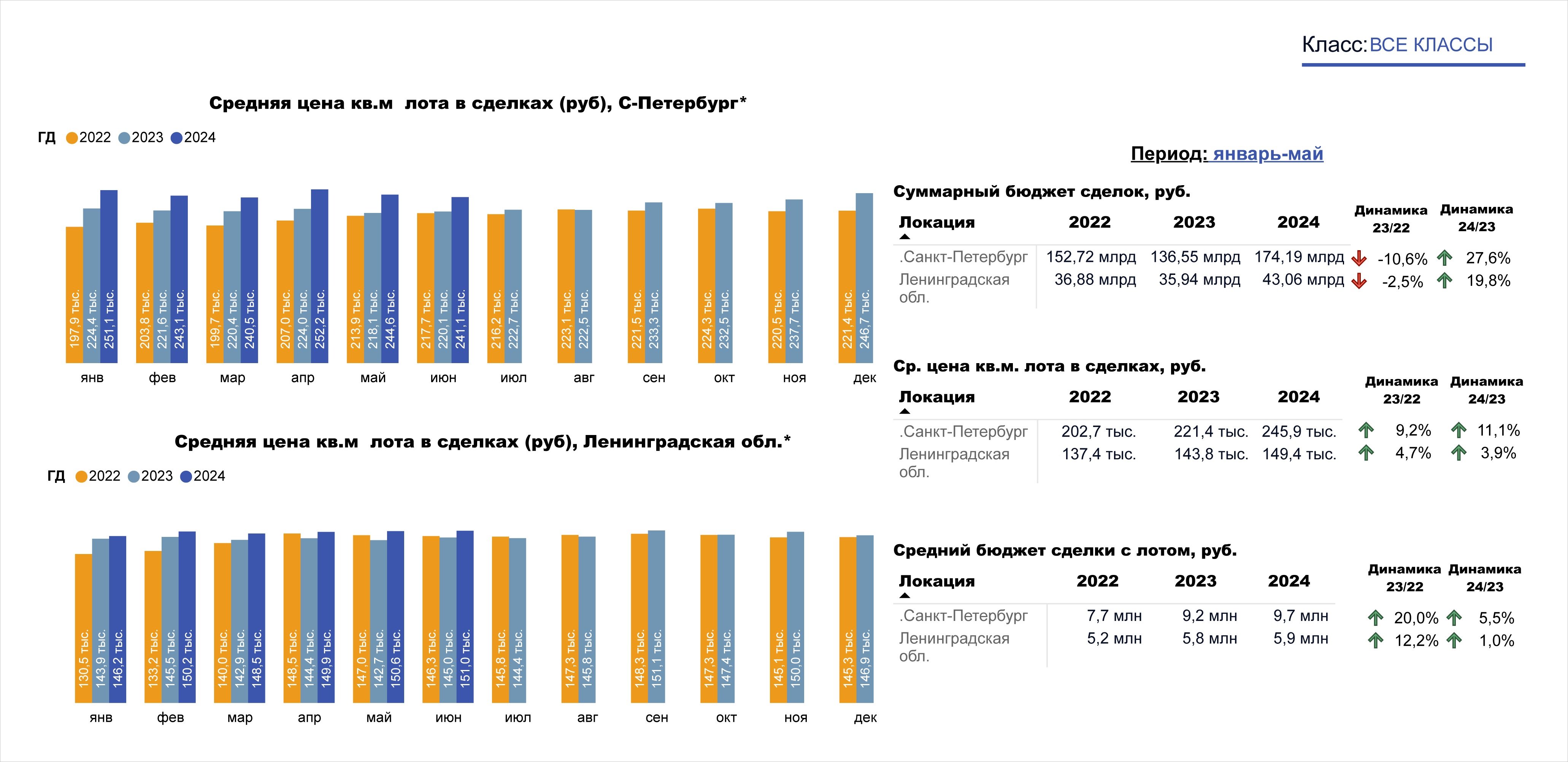

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

В июне средняя цена 1 кв. м в городе на Неве по сравнению с маем снизилась до 241,1 тыс. руб. (-1,4%), а средний бюджет покупки — до 9,2 млн руб. (-5,15%).

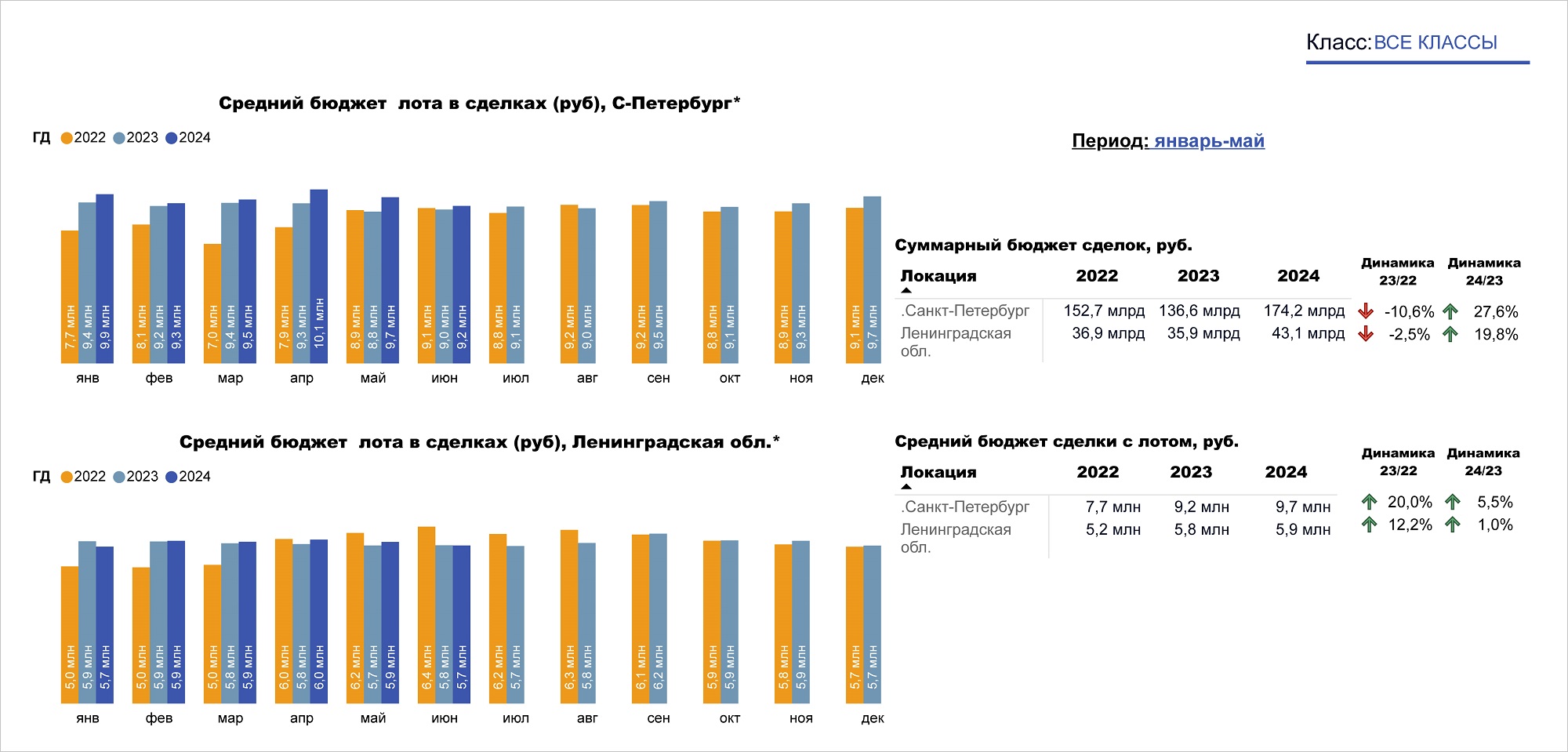

Динамика ценообразования лотов в сделках, 2022—2024 годы

Источник: bnMAP.pro

В Ленинградской области первый показатель практически не изменился — 151,0 тыс. руб. за «квадрат» (+0,3%), а второй уменьшился — до 5,7 млн руб. за лот (-3,4%).

Динамика по количеству лотов в сделках с ипотекой, 2022—2024 годы

Источник: bnMAP.pro

Доля продаж с ипотекой в Санкт-Петербурге составила 90% (+6 п. п. к итогам мая), в области — 92% (+5 п. п.).

При этом в обеих локациях более 55% сделок заключено на максимальный срок 30 лет.

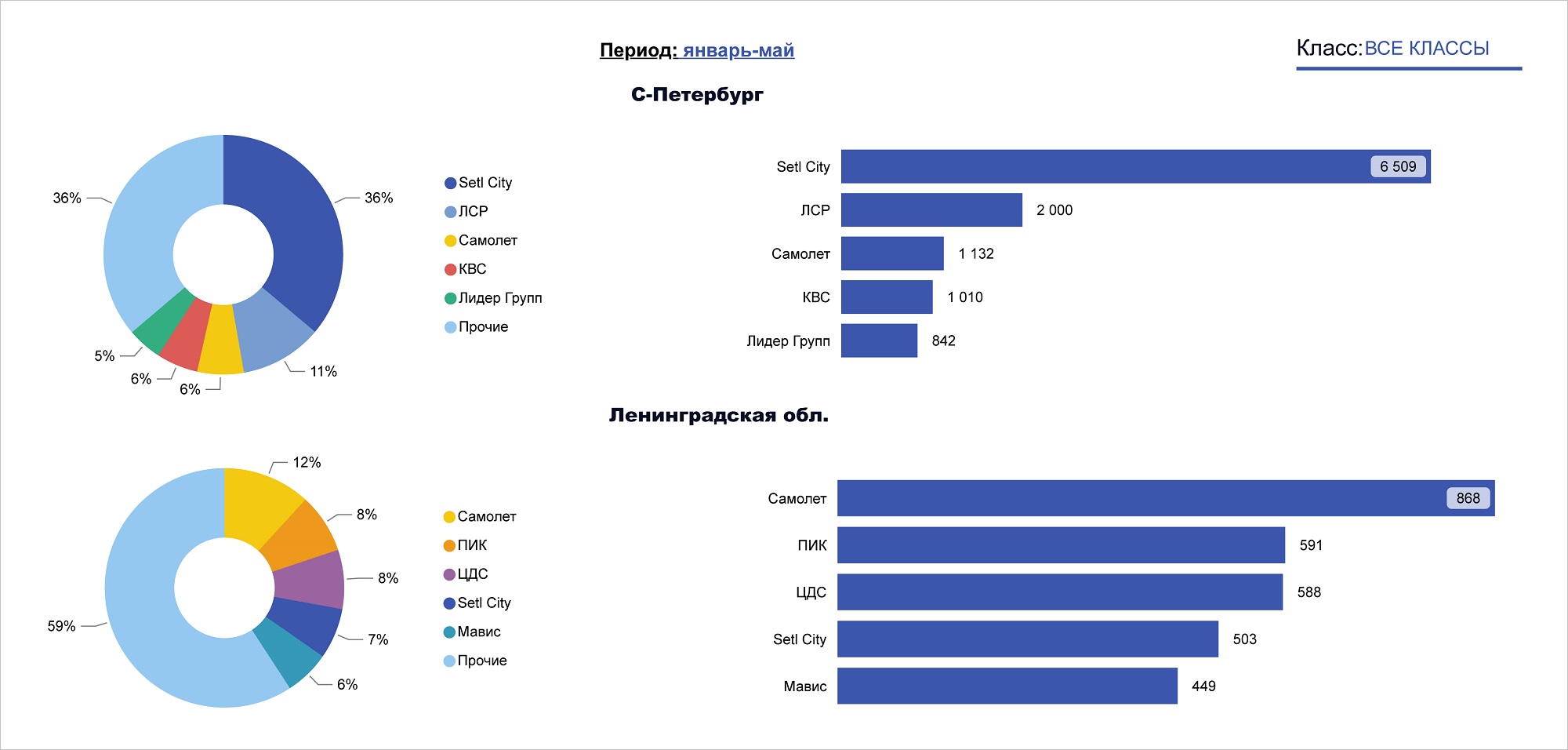

Структура девелоперов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

В составленном экспертами рейтинге застройщиков Петербургского региона первые места по наибольшему числу совершенных в январе — мае сделок заняли Холдинг Setl Group и ГК Самолет.

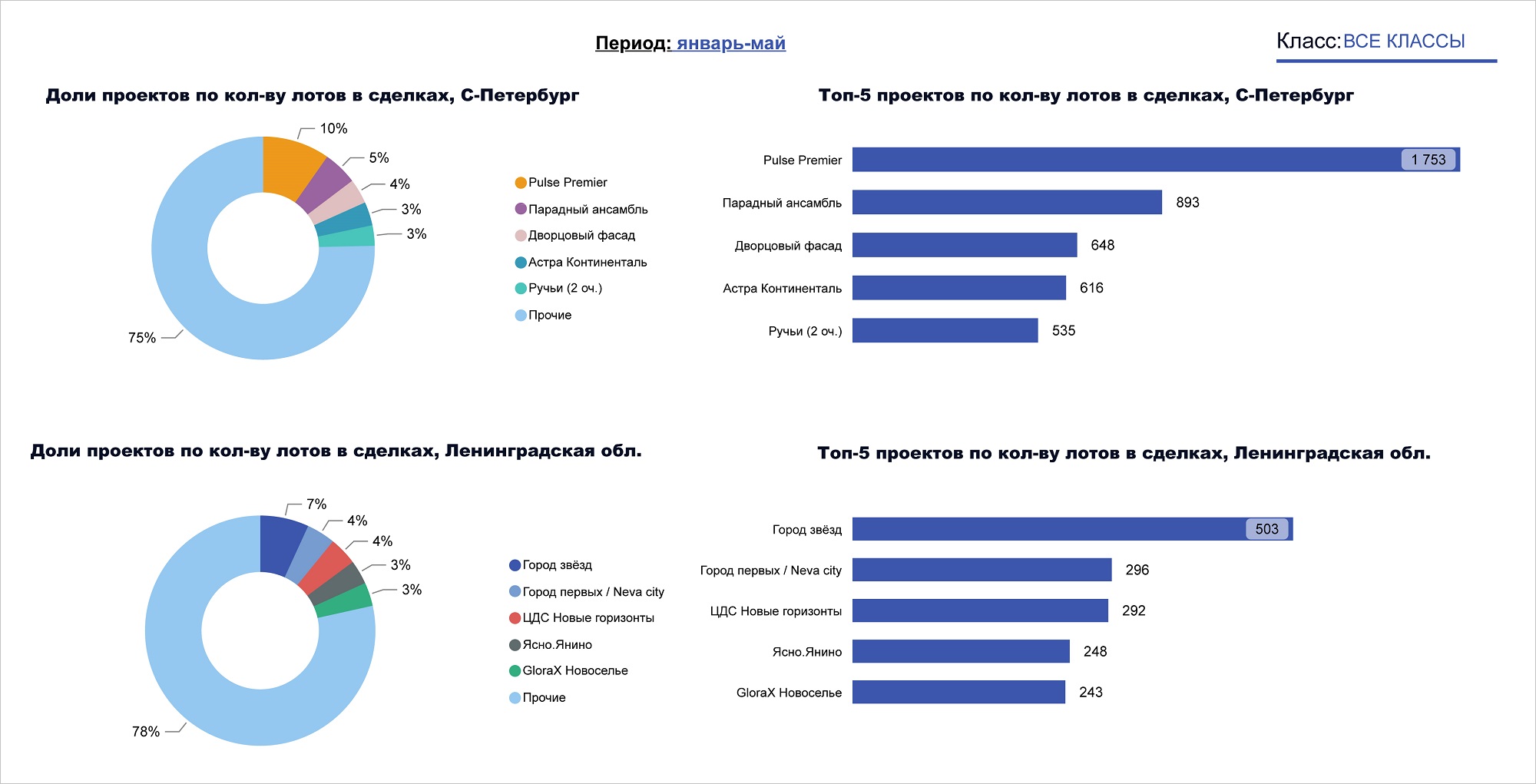

Структура проектов — лидеров по количеству лотов в сделках, 2024 год

Источник: bnMAP.pro

Лидерами среди наиболее успешных проектов стали ЖК Pulse Premier и ЖК Город звезд.

Фото предоставлено пресс-службой bnMAP.pro

Аналитики обратили внимание на показатели структуры и динамики проектных объемов.

Как подчеркнул директор интернет-сервиса Сергей Лобжанидзе (на фото), на момент проведения мониторинга расчетный срок реализации остатков в Санкт-Петербурге составил 1 год и 10 месяцев, а в Ленинградской области — 2,5 года.

С полным отчетом bnMAP.pro можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: цены на новостройки Санкт-Петербурга за первое полугодие прибавили до 8%

Эксперт: рост спроса на новостройки в Петербурге за полгода составил около 50%

Эксперты: майские продажи новостроек в Петербургском регионе повторили результаты апреля

Эксперты: расчетный срок реализации проектных остатков в Ленинградской области — более 3 лет

Эксперты: в апреле продажи квартир и апартаментов в Петербургском регионе выросли на 6%

Эксперты: в I квартале Москва и Санкт-Петербург вышли в лидеры по спаду выдач льготной ипотеки

Эксперт: спрос на новостройки Санкт-Петербурга может вырасти на 40%