Эксперты: в июне выдачи жилищных кредитов на новостройки и по льготным программам поставили исторические рекорды

Аналитический центр ДОМ.РФ опубликовал отчет об итогах работы ТОП-20 ипотечных банков России в июне.

Фото: дом.рф

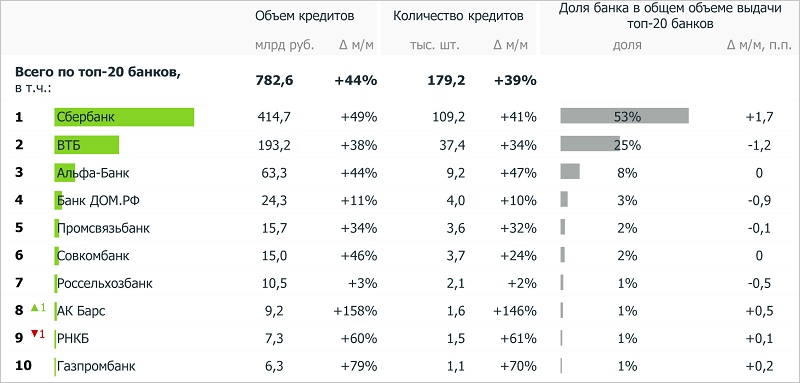

По данным аналитиков госкорпорации, за месяц крупнейшие кредитные организации предоставили 179 тыс. жилищных займов (+39% к маю) на 783 млрд руб. (+44%).

Выдача ипотеки выросла во всех продуктовых сегментах, наиболее заметно — на строящееся жилье. Как пояснили эксперты ДОМ.РФ, во многом всплеск спроса был обусловлен ажиотажем перед завершением льготной ипотеки и модификацией «Семейной».

Рэнкинг банков по общему объему выдачи ипотечных кредитов

Источники: ДОМ.РФ, данные банков

В рэнкинге десяти крупнейших банков Сбер после отмены комиссий по госпрограммам продолжил наращивать свою долю в общем ипотечном объеме (за месяц с 51% до 53%).

Выдача ипотеки на строящееся жилье

Источники: ДОМ.РФ, данные банков

В июне выдача ипотеки на новостройки достигла максимальных показателей за всю историю.

ТОП-20 банков предоставили 92 тыс. кредитов (+62% к маю) на сумму 465 млрд руб. (+59%).

Выдача ипотеки на готовое жилье

Источники: ДОМ.РФ, данные банков

Для приобретения квартир на вторичном рынке заемщики получили 45 тыс. кредитов (+9% за месяц) на сумму 162 млрд руб. (+24%).

На готовые дома было выдано 11 тыс. кредитов (+16%) на 47 млрд руб. (+28%).

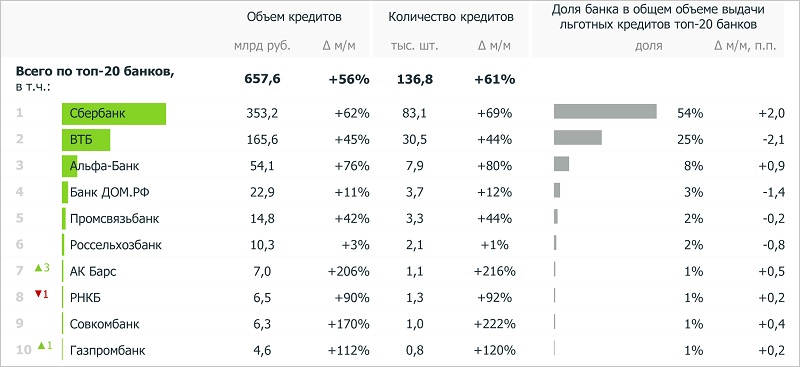

Рэнкинг банков по объему выдачи ипотеки с господдержкой

Источники: ДОМ.РФ, данные банков

В прошлом месяце ипотека с господдержкой также поставила исторический рекорд.

Долю таких кредитов в общей выдаче эксперты оценили в 76% по количеству (+10 п. п. за месяц) и в 84% — по объему (+6 п. п.).

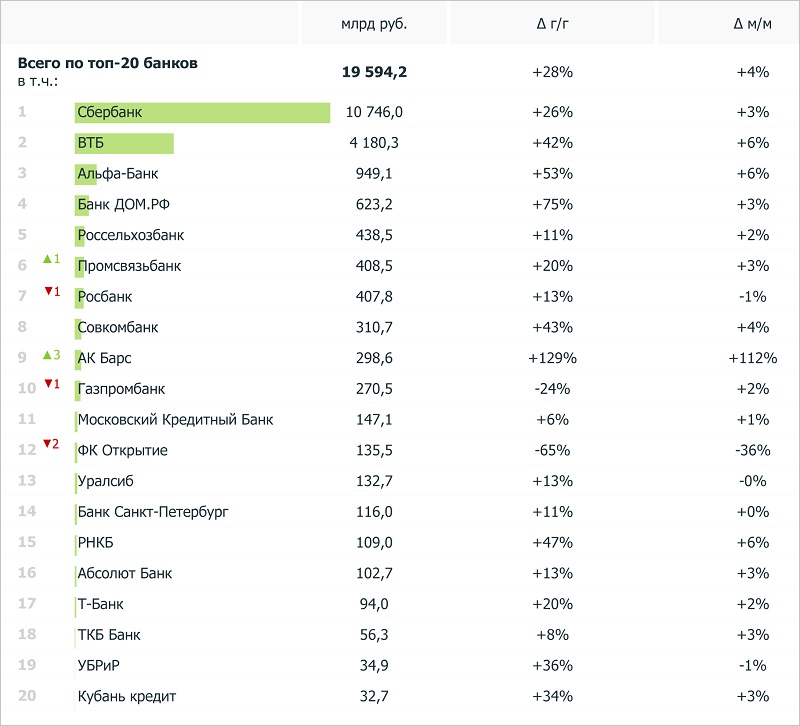

Рэнкинг банков по объему ипотечного портфеля на 01.07.2024

Источники: ДОМ.РФ, данные банков

Ипотечный портфель на балансах ТОП-20 банков увеличился до 19,6 трлн руб. (+1,6% с начала года и +3,9% за месяц). Льготные программы в нем заняли 51% (+2% к уровню мая).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: во II квартале объемы выдач ипотеки в России выросли на 73%

Эксперт: в первой половине 2024 года ипотека на новостройки успела достичь рекордных показателей

Эксперты подвели итоги реализации программы льготной ипотеки

Эксперты: к 1 июля доля льготной ипотеки достигла 76%

Количество ипотечных сделок с новостройками за месяц выросло на 89% (графики)

Эксперты: к середине 2024 года доля новостроек в ипотеке Сбера выросла до рекордных 49%

Эксперт: рост спроса на новостройки в Петербурге за полгода составил около 50%