Эксперты: в классах «элит» и «делюкс» объем предложения вырос на 18,8% за квартал и 51,5% за год

При этом средневзвешенная цена 1 кв. м достигла 2,07 млн руб. (+10,4% за квартал, +10,3% к началу года, +14% за год), подвели итоги III квартала на рынке новостроек элитного и делюкс-классов Москвы аналитики компании «Метриум».

Фото: © /Максим Мицун / Фотобанк Лори

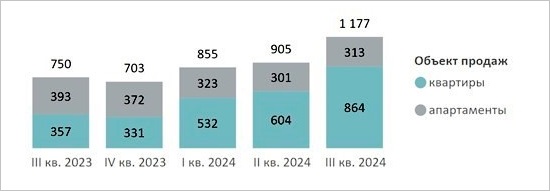

Специалисты подсчитали, что на рынке новостроек высокобюджетного сегмента в III квартале текущего года в реализации находилось 63 проекта, где экспонировалось 1,7 тыс. лотов (+18,8% за квартал, +40,4% к началу года, +51,5% за год).

В элитном классе объем предложения прибавил 30%, до 1,18 тыс. лотов за счет вывода нового масштабного проекта. Объем предложения делюкс-класса за квартал практически не изменился (0,56 тыс. лотов).

Динамика объема предложения на первичном рынке высокобюджетного

сегмента по кварталам, количество лотов

Элитный класс

Источник: Метриум

В III квартале 2024 года на рынке высокобюджетных новостроек стартовали три элитных проекта. В двух проектах реализуются квартиры, в одном — апартаменты.

Делюкс-класс

Источник: Метриум

Лидером по объему предложения в квартале стал район Хамовники (299 лотов, +143% за квартал), благодаря старту масштабного проекта класса «элит» ЖК Фрунзенская набережная.

В этом районе зафиксирована и максимальная цена «квадрата». Здесь реализуются такие дорогостоящие проекты, как ЖК Обыденский №1, ЖК Le Dome, ЖК Annabel’s, ЖК Саввинская 17, ЖК Саввинская 27.

Структура предложения на первичном рынке высокобюджетного сегмента

по районам г. Москвы

Источник: Метриум

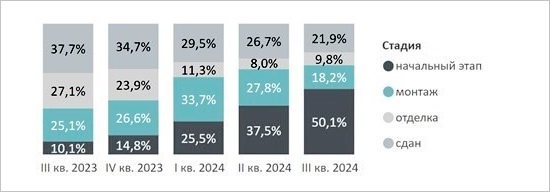

По данным исследования, 50,1% предложения новостроек элит-класса находится на начальном этапе строительства (+12,6 п. п. за квартал). В сданных корпусах (21,9%, -4,8 п. п.) и в корпусах на этапе монтажа этажей (18,2%, -9,6 п. п.) объем предложения сократился. На этапе отделки за квартал отмечено увеличение на 1,8 п. п., до 9,8%.

В новостройках класса «делюкс» значительных изменений структуры предложения по стадии строительной готовности не произошло: максимальная доля предложения находится в корпусах на этапе отделки (40,2%, -1 п. п. за месяц).

Структура предложения на первичном рынке высокобюджетного

сегмента по стадии строительной готовности, количество лотов

Элитный класс

Источник: Метриум

Делюкс-класс

Источник: Метриум

Новостройки элит-класса за III квартал потеряли часть предложения с чистовой отделкой (17,5%, -9,6 п. п.) и с отделкой white box (11,7%, -1,9 п. п.), а доля без отделки увеличилась до 70,8% (+11,5 п. п. за квартал).

В первичном жилье делюкс-класса, напротив, сократилась доля предложения без отделки (57,3%, -4 п. п.) и с чистовой отделкой (30,6%, -1,2 п. п.), но замечен рост доли с отделкой white box (12,1%, +5,2 п. п.).

Структура предложения на первичном рынке

высокобюджетного сегмента по типу отделки,

количество лотов

Элитный класс

Источник: Метриум

Делюкс-класс

Источник: Метриум

Средневзвешенная цена 1 кв. м высокобюджетной недвижимости составила 2,07 млн руб. (+10,4% за квартал, +10,3% к началу года, +14% за год). Ее динамика, по мнению аналитиков, обусловлена структурными изменениями. При этом средняя медианная цена 1 кв. м равна 1,63 млн руб. (+6,6% за квартал).

В классе «элит» средневзвешенная цена 1 кв. м достигла 1,69 млн руб. (+26% за квартал, +28% за год). В новостройках делюкс-класса показатель прибавил 6,6%, до 2,73 млн руб. за кв. м.

Средневзвешенная цена предложения первичной недвижимости

высокобюджетного сегмента по кварталам, руб. за кв. м

Источник: Метриум

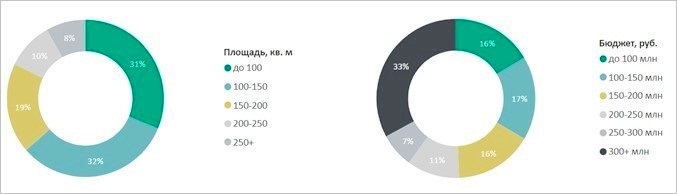

Что касается цены лота, то за III квартал доля предложения лотов до 100 млн руб. сократилась на 6 п. п. (16%), а доля лотов свыше 300 млн руб. прибавила 6 п. п. (33%).

Распределение предложений на первичном рынке недвижимости высокобюджетного

сегмента по площадям и бюджетам

Источник: Метриум

Самые доступные предложения квартир высокобюджетного сегмента в сентябре 2024 года выявлены в ЖК TITUL на Серебрянической (49,2 кв. м за 50,9 млн руб.), ЖК Тишинский бульвар (51,4 кв. м за 52,9 млн руб.), ЖК Бадаевский (45,8 кв. м за 56,9 млн руб.).

Доступные апартаменты высокобюджетного сегмента в сентябре 2024 года находятся в комплексах RUNOVSKY 14 (34,4 кв. м за 23 млн руб.), D’oro Mille (30,4 кв. м за 29,2 млн руб.), ЖК CULT (32,6 кв. м за 35,9 млн руб.).

Самые дорогостоящие открытые предложения квартир и апартаментов высокобюджетного сегмента в сентябре 2024 года предлагаются в ЖК Обыденский №1 (пентхаус площадью 433,1 кв. м за 2,51 млрд руб.), ЖК Дом Лаврушинский (365 кв. м за 1,54 млрд руб.), ЖК Клубный Дом Чистые пруды (392 кв. м за 1,39 млрд руб.).

Количество сделок по ДДУ на первичном рынке недвижимости

высокобюджетного сегмента по кварталам, шт.

Источник: Метриум

Анализируя спрос на рынке высокобюджетных новостроек, специалисты подсчитали, что было зарегистрировано 209 сделок по ДДУ (+25,9% за квартал, +65,9 за год) на 24,8 тыс. кв. м. (+26,7% за квартал, +27,7% за год). Они обратили внимание на проект ЖК CULT, где в июле была заключена 51 сделка, причем все купли-продажи совершены и зарегистрированы в один день, что, по мнению экспертов, свидетельствует об их аномальном характере.

Без учета упомянутой аномалии уровень спроса был бы сопоставим с показателями II квартала, что говорит о сохранении повышенного спроса на элитное жилье.

Фото предоставлено пресс-службой компании Метриум

Директор управления элитной недвижимости компании Метриум Премиум Анна Раджабова (на фото) отметила существенный рост средней площади квартир и апартаментов, которые в последние годы покупают клиенты элитного сегмента в Москве.

«Тренд на увеличение показателя сохранился и в III квартале 2024 года», — подчеркнула она и объяснила изменение ситуации тем, что в связи с пандемией и СВО многие бывшие «люди мира» стали фактически невыездными, и теперь, поскольку именно в Москве проходит основная часть их жизни, у них появилась потребность в большом жилье.

Вторая причина, добавила эксперт, — массовый переезд региональных клиентов в Москву. Эти покупатели привыкли жить в огромных коттеджах и хотят иметь в столице жилье сопоставимой площади, при этом уровень доходов позволяет им рассчитывать на его приобретение.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в Москве растет интерес к премиальным и элитным новостройкам

Эксперты: в августе в элитных новостройках столицы средняя цена 1 кв. м выросла сразу на 15%

Эксперты: элитным жильем в Москве заинтересовались сотрудники IT-компаний и иногородние инвесторы

Эксперты: за год предложение элитного жилья в Санкт-Петербурге снизилось на 33%

Эксперты: в I квартале спрос на элитные новостройки вырос в Москве на 67%

Эксперты: элитные новостройки дорожают на 12% в год

Эксперт прогнозирует рост спроса на элитное жилье в Петербурге на 35%

Эксперты: цена за год выросла во всех классах жилья, но сильнее всего — в «комфорт» и «элит»

Эксперты: продажи элитной недвижимости растут вместе с долларом