Эксперты: в конце 2024 года выдачи ипотеки по льготным программам восстановились

Согласно отчету Аналитического центра ДОМ.РФ, в декабре 2024 года крупнейшие ипотечные банки предоставили 63 тыс. кредитов на сумму 286 млрд руб. Это фактически соответствует показателям ноября.

Фото: дом.рф

Специалисты отметили, что после стабилизации выдачи в июле — октябре ипотечное кредитование сократилось примерно на четверть.

Если сравнивать с декабрем 2023 года, то спад будет существенно выше (-65% по количеству и -62% по объему).

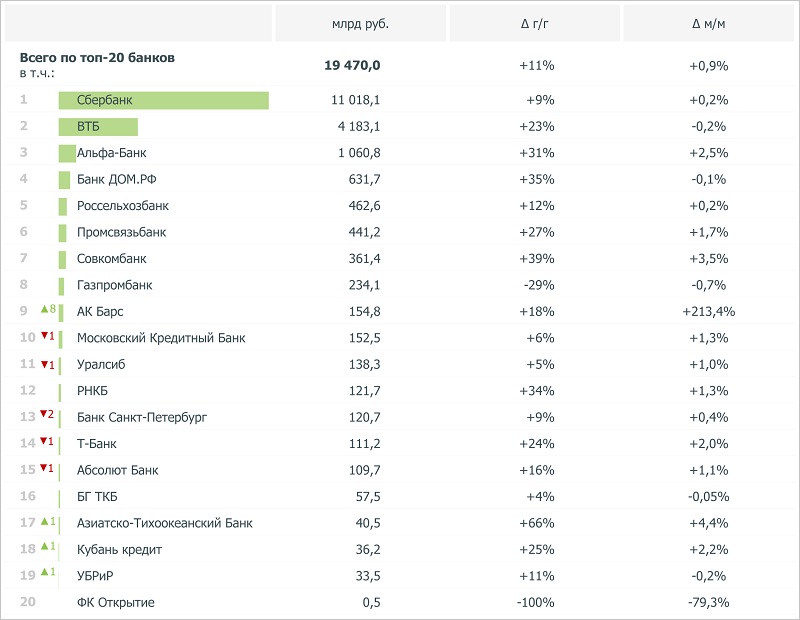

Рэнкинг банков по общему объему выдачи ипотечных кредитов

Источники: ДОМ.РФ, данные банков

В последний месяц года восемь банков из ТОП-10 увеличили выдачу по сравнению с ноябрем. Самый большой рост показали Россельхозбанк, Банк Санкт-Петербург, Альфа-Банк и МКБ.

Выдача ипотеки на строящееся жилье

Источники: ДОМ.РФ, данные банков

На приобретение жилья в новостройках заемщики получили 30 тыс. кредитов (+17% за месяц) на 182 млрд руб. (+16%).

Доля сегмента выросла до 47% (+6 п. п.). У отдельных финансовых организаций она еще больше: УБРиР — 93%, Абсолют Банка — 76%, МКБ — 73%.

Выдача ипотеки на готовое жилье

Источники: ДОМ.РФ, данные банков

В декабре банки сократили выдачу ипотеки на приобретение вторичного жилья: 20 тыс. кредитов на 55 млрд руб. (-7% к ноябрю).

В условиях запретительных рыночных ставок оставался низким и спрос на ипотеку для покупки готовых индивидуальных домов: 4 тыс. займов (-10%) на 16 млрд руб. (-14%).

Рэнкинг банков по объему выдачи ипотеки с господдержкой

Источники: ДОМ.РФ, данные банков

По госпрограммам банки предоставили 42 тыс. кредитов (+7% за месяц) на сумму 223 млрд руб. (+12%).

В целом, подчеркнули эксперты, благодаря отмене механизма распределения лимитов, после ноябрьского падения к концу года выдачи ипотеки практически восстановились.

Выдача ипотеки по основным льготным программам

Источники: ДОМ.РФ, данные банков

По итогам декабря лидерство сохранила «Семейная ипотека», ее показатели увеличились до 30 тыс. кредитов (+12% к ноябрю) и 183 млрд руб. (+12%).

Рэнкинг банков по объему ипотечного портфеля на 01.01.2025

Источники: ДОМ.РФ, данные банков

К началу 2025 года ипотечный портфель на балансе ТОП-20 банков вырос до 19,5 трлн руб. (+0,9% за месяц и +11% за год).

Доля льготных программ в нем составила 55%, четверть пришлась на «Семейную ипотеку».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр подвел итоги года по количеству ДДУ с привлечением кредитных средств

Эксперты: в 2025 году выдачи ипотеки на ИЖС могут упасть на 20% — 30%

Россельхозбанк возобновил прием заявок по программе «Семейная ипотека»

Росреестр: в декабре зафиксирован уверенный рост жилищной ипотеки

Эксперты: доля ипотечных сделок достигла минимума с 2018 года

Эксперты подсчитали, сколько за четыре года было выдано «лишней» льготной ипотеки

Эксперты: доля отказов по ипотеке в России в ноябре — декабре сократилась до 50%

Эксперты: выдача ипотеки в России по итогам 2024 года упала почти на 40%

Эксперт: в декабре новостройки по объему выданной ипотеки наконец-то обогнали вторичное жилье