Эксперты: в крупнейших российских городах началось восстановление спроса на новостройки

По данным ЦИАН, на первичном рынке городов с населением от 500 тыс. человек увеличилось количество сделок, а цены практически не изменились. Единственное «но» — в этот список не попали столицы.

Фото: www.yandex.net

Аналитики оговаривают сразу, что данные рассчитаны на основе объявлений, опубликованных на ЦИАН в разделе продажи квартир в новостройках.

При этом учитывались только те локации, где у компании есть достаточный объем выборки на длительном временном отрезке.

В Московском и Петербургском регионах дополнительно были использованы данные, собранные с сайтов ЖК и агентов по реализации новостроек.

Динамика стоимости 1 кв. м в предложении в новостройках

по городов с численностью населения от 500 тыс. чел.в

Источник: Циан.Аналитика

Итак, по сообщению Циан.Аналитики, в крупнейших городах и двух пристоличных областях стоимость жилья увеличилась на 3% до 137 тыс. руб. за 1 кв. м.

Заметнее всего цены выросли на юге страны. В Сочи, Краснодаре и Махачкале они прибавили более 10%.

На 8%—10% подорожала «первичка» на отдельных рынках с относительно невысокими базовыми ценами, например в Кирове, Ярославле, Перми и Рязани.

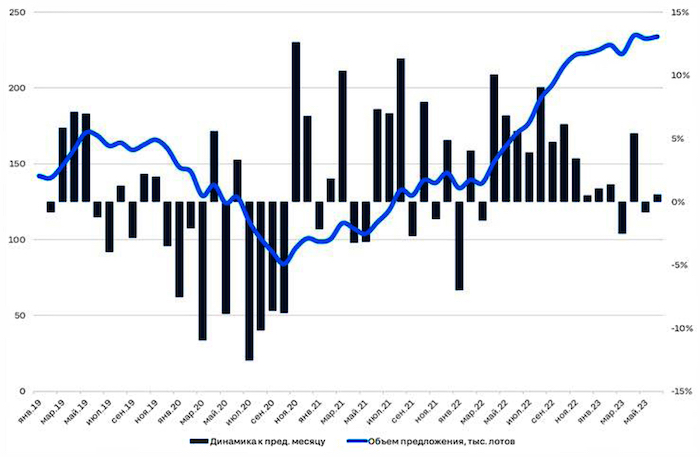

Динамика объема предложения в новостройках в городах с населением от 500 тыс. чел.

Источник: Циан.Аналитика

В Московском и Петербургском регионах стоимость 1 кв. м и в месячном, и полугодовом, и годовом выражениях почти не изменилась. Но на них приходится около половины всего предложения, что сильно влияет на динамику всего рынка в масштабе страны.

Изменение номинальных цен от месяца к месяцу уже седьмой раз подряд не превышает 1 п. п.

Руководитель Циан.Аналитики Алексей Попов (на фото) объясняет такую динамику тем, что «рынок адаптировался к жизни без нулевой ипотеки, застройщики активизировали маркетинговые усилия на предоставлении прямых скидок».

В результате цены в новинках стали ниже, чем были в предыдущие полтора года.

При этом количество лотов, доступных покупателям, продолжает расти. Скажем, на площадке ЦИАН сейчас можно выбирать из 234 тыс. квартир и апартаментов в строящихся корпусах.

Динамика индекса потенциального спроса в новостройках в городах с населением от 500 тыс. чел.

Источник: Циан.Аналитика

Это на 37% больше, чем год назад, и на 5% превышает показатели начала января 2023 года.

Тем не менее темпы роста снижаются. Если в III и IV кварталах 2022 года предложение стабильно росло от месяца к месяцу на 5%—10%, то в первой половине этого года — лишь на 1%.

Было бы неверно, считают аналитики, объяснять сложившуюся ситуацию лишь тем, что застройщики «придерживают новые проекты, опасаясь затоваривания».

Средние номинальные цены предложения в новостройках

по в городах с численностью населения от 500 тыс. чел.в

Источник: Циан.Аналитика

Более реалистичное объяснение, утверждают они, — это стабилизации объема предложения и постепенное восстановление спроса.

Опубликованные на ЦИАН объявления стали быстрее, чем полгода-год назад, находить своих покупателей.

Индекс спроса в нынешнем году по сравнению со второй половиной 2022-го вырос на 20 п. п. — 25 п. п. Аналитики видят в этом и общий рост аудитории ЦИАН и фактическое восстановление спроса на рынке.

Фото: www.n911.ru

Тренд подтверждается и другими косвенными индикаторами — ростом количества одобренных ипотечных заявок и выданных жилищных кредитов.

Количество сделок по итогам января — мая 2023 года в городах-миллионниках по сравнению с предыдущим пятимесячным сроком оказалось на 22% выше.

В Московском регионе фактический спрос уменьшился на 2%, в агломерации Санкт-Петербурга — на 8%.

Другие публикации по теме:

Эксперты: цены в РФ на новостройки комфорт-класса снижаются, в Москве — растут

Эксперты: спрос на новостройки в регионах опережает столицы

Опубликован ТОП новостроек Московской области с изменениями на 1 июля 2023 года

Опубликован ТОП новостроек России с изменениями на 1 июля 2023 года

Количество ипотечных сделок с новостройками за месяц снизилось на 1% (графики)

В первом полугодии квартиры в новостройках подорожали всего на 3%

Эксперты: цена новостроек в Москве в мае выросла на 1%

Эксперты: в мае продажи новостроек в Московском регионе неожиданно выросли

Эксперты: за прошедший год цены в московских новостройках снизились на 6%