Эксперты: в крупных городах страховка по эскроу перестала покрывать риски покупателей новостроек

К такому выводу пришел РБК, сопоставив сумму страховых выплат и стоимость квартир на первичном рынке.

Источник изображения: Сгенерировано нейросетью «Kandinsky»

Авторы публикации напомнили, что размер страховки по эскроу в 10 млн руб. был установлен в 2019 году при переходе на проектное финансирование. И он до сих пор не менялся, хотя новостройки за пять лет существенно подорожали.

«Страховка нужна, если что-то случится с банком, где открыт счет эскроу, — пояснил основатель юридического агентства «Кучембаев и партнеры» Алмаз Кучембаев (на фото ниже) и уточнил: — Например, у него будет отозвана лицензия, или он обанкротится, после чего ЦБ введет мораторий на удовлетворение требований кредиторов».

Фото предоставлено пресс-службой бюро «Кучембаев и партнеры»

Сегодня средняя стоимость квартир в российских новостройках, по данным Яндекс Недвижимости, не превышает 10 млн руб. То есть полностью укладывается в лимит страховых выплат.

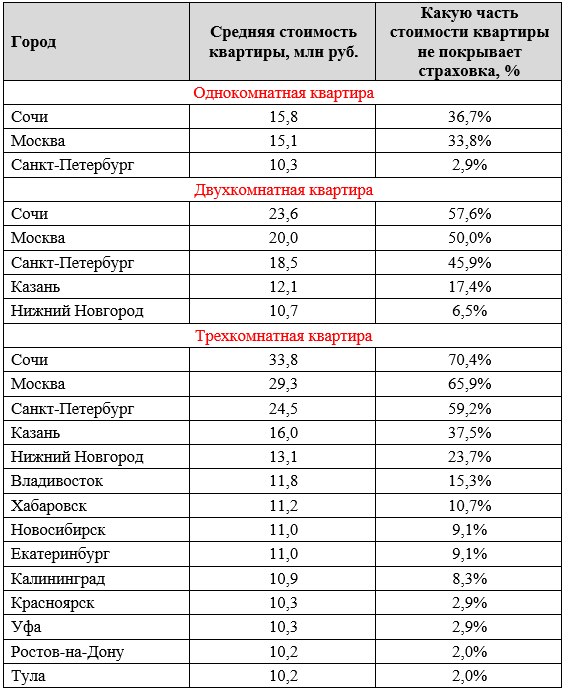

Но в крупных городах с активным рынком ситуация иная. Например, в Москве, Сочи и Санкт-Петербурге даже однокомнатные квартиры в строящихся домах стоят в среднем больше 10 млн руб.

В каких городах страховка не покрывает стоимость квартир в новостройках

Источники: РБК, Яндекс Недвижимость

По расчетам аналитиков платформы bnMAP.pro, в Сочи доля более дорогих лотов в предложении на начало декабря составляла 72%, в Москве — 64%.

В этих городах страховой выплаты хватит на компенсацию лишь 2/3 от стоимости однокомнатной квартиры, а треть потраченных на приобретение средств будет потеряна. В Санкт-Петербурге, где цены ниже, в среднем «не вернется» 3%.

При покупке на первичном рынке двухкомнатной квартиры к группе добавились Казань и Нижний Новгород. При наступлении страхового случая в этих городах можно потерять до 60% от стоимости «двушки».

Фото: © Валерий Елистратов / Фотобанк Лори

В случае трехкомнатных квартир список расширился до 13 городов, в которых средние цены превышают 10 млн руб.

Несмотря на то что прецедентов по выплате страховки по эскроу пока не было, повышение стоимости жилья — серьезная причина для изменения лимита компенсаций.

В августе на совещании с членами Правительства РФ, глава регулятора Эльвира Набиуллина (на фото ниже) предложила увеличить лимит страхового возмещения втрое, до 30 млн руб.

Фото: cbr.ru

Если это произойдет, то в большинстве городов проблема исчезнет. Но не везде.

По информации bnMAP.pro, в начале декабря квартиры в новостройках дороже 30 млн руб. продавались:

• в Сочи, где их доля составляла 26,3%;

• в Москве — 19%;

• в Санкт-Петербурге — 5%;

• в Казани — 3%;

• в Нижнем Новгороде — 2,2%.

Фото: © WalDeMarus / Фотобанк Лори

Такое жилье также есть во Владивостоке, Ростове-на-Дону, Самаре, Екатеринбурге, Новосибирске, Перми, Тюмени, Уфе, Краснодаре, Воронеже, Челябинске и Красноярске (менее 1%).

Впрочем, пока лимит страховых компенсаций остается на старом уровне в 10 млн руб., поскольку предложение ЦБ до сих пор не принято, резюмировал РБК.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Новый продукт на рынке — страхование рассрочки от застройщика: рекомендации эксперта

Эксперты: за пять лет страховка для дольщиков отстала от стоимости квартир

Эксперты о предложении ЦБ увеличить до 30 млн руб. страховое покрытие по счетам эскроу

Владимир Путин: Инструменты рынка массового строительства жилья надо применять и для ИЖС

Банк России ограничил рост ставки по уже выданному ипотечному кредиту

Перспективы ссудо-сберегательных касс: мнения экспертов

Депутаты поддержали законопроект о системе жилищных сбережений граждан

Депутаты ограничили рост ставки по ипотеке при отказе заемщика от страховки

Эксперты ожидают роста мошенничества при страховании ипотечных кредитов