Эксперты: в марте на рынке новостроек Москвы выросли все показатели, кроме предложения

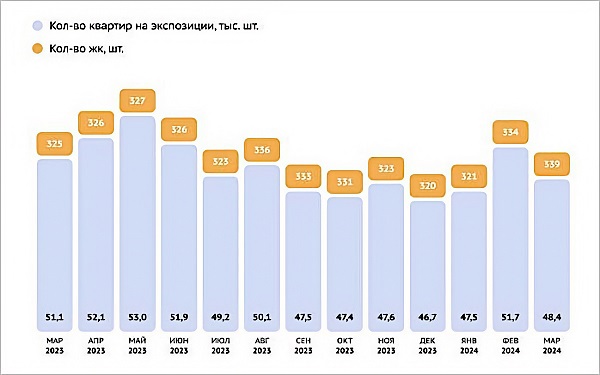

Аналитики bnMAP.pro подсчитали, что по сравнению с февралем количество лотов в экспозиции новостроек столицы снизилось на 6,4% (до 48,4 тыс. шт.). При этом они отметили рост количества ЖК (+1,5%, до 339 шт.), средней площади лотов (+0,6%, до 55,05 кв. м), средней цены 1 кв. м (+2,2%) и среднего бюджета покупки (+2,8%).

Динамика предложения в Москве 2023 — 2024 гг.

Источник: bnMAP.pro

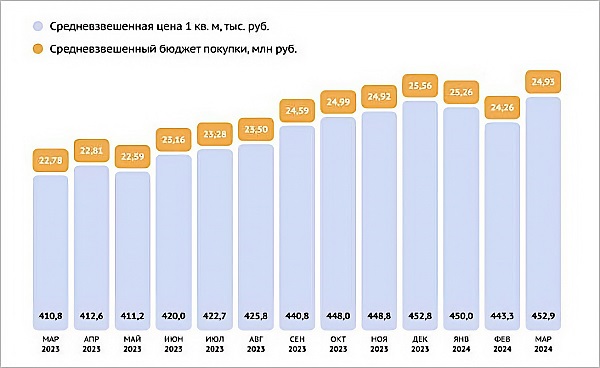

В марте средняя цена продаваемого девелоперами лота в Москве, уточнили эксперты bnMAP.pro, составляла 24,93 млн руб., или 452,9 тыс. руб. за 1 кв. м.

При этом в массовом сегменте повышение средней цены на 1,1% по сравнению с февралем продемонстрировали и 1 кв. м, и лот в целом: до 326,9 тыс. руб. и до 14,41 млн руб. соответственно.

Средний бюджет покупки в новостройке бизнес- и премиум-классов подрос на 1,4% (до 35,91 млн руб.), а стоимость 1 кв. м прибавила 1,6% (до 539,96 тыс. руб.).

Эксперты напомнили, что в продажу выведено 12 новых проектов (ЖК EvoPark Измайлово, ЖК EvoPark Сокольники, Дом 7. Даниловский, ЖК Зеленоград Ривьера, ЖК Квартал Серебряный бор, ЖК Мой адрес в Зеленограде 1936, Мой адрес на Керченской 2, Мой адрес на Новочеремушкинской, Мой адрес на Осташковской 9к2, Мой адрес на Харьковском 1/1, ЖК Тринити-3, ЖК Шелепиха/Cosmopolit), а также 12 новых корпусов в реализуемых новостройках.

Динамика ценообразования в Москве 2023 — 2024 гг.

Источник: bnMAP.pro

По данным, которые эксперты представили за год, количество лотов в экспозиции уменьшилось на 7,2%, а количество ЖК, напротив, выросло на 4%. При этом рост среднего бюджета лота за год составил 9,3%, а средней цена 1 кв. м — 9,8%.

В массовых новостройках, по подсчетам специалистов bnMAP.pro, средняя цена 1 кв. м прибавила 15,0%, а средний бюджет лота — 15,4%. В высокобюджетных проектах повышение цен менее значительно: +6,6% за 1 кв. м и +4,0% — за лот.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на большие квартиры элит-класса в Москве за два года удвоился

Эксперты: с какими доходами можно рассчитывать на льготную ипотеку в городе с миллионным населением

Эксперты: доходы населения не успевают за инфляцией

Эксперты: охлаждение спроса не привело к снижению цен

Эксперты: за год студии комфорт-класса в Москве подорожали на четверть

Эксперты: по итогам 2023 года в Москве снизилась доступность массовых новостроек

Эксперты: в крупных городах России новостройки за первый квартал года подорожали на 3,6%

В Москве нормативная стоимость жилья выросла на 2,91%

Марат Хуснуллин объяснил, от чего зависят объемы строительства и цены на жилье

Эксперты: Уфа, Волгоград и Воронеж — мегаполисы с максимальным подорожанием новостроек в феврале