Эксперты: в марте в «старой» Москве лучше всего продавались студии, а в Подмосковье — четырехкомнатные квартиры

Сервис анализа рынка новостроек bnMAP.pro подготовил отчет об особенностях мартовской экспозиции на первичном рынке Московского региона.

Фото: bnmap.pro

По информации аналитиков, в старых границах столицы до конца 2024 года в эксплуатацию будет введено 5,3 млн кв. м жилой площади, в ТиНАО — 1,7 млн кв. м, в Московской области — 3,2 млн кв. м.

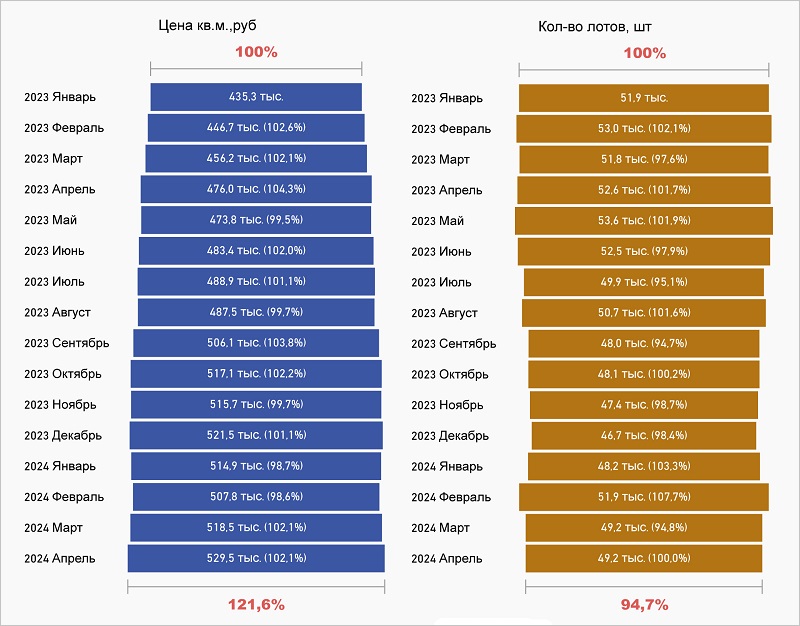

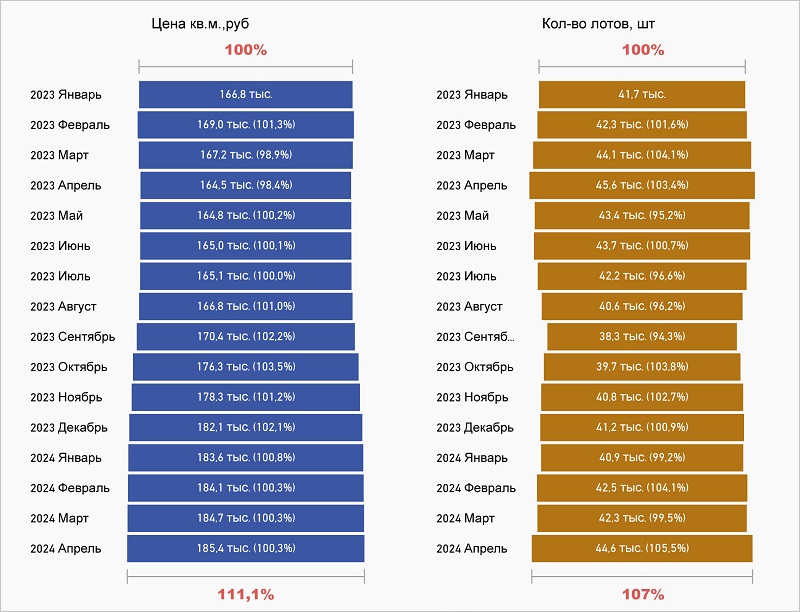

Динамика показателей ценообразования лотов на экспозиции 2023 — 2024 годы, «старая» Москва

Источник: bnMAP.pro

В Москве в старых границах число находящихся в реализации лотов сократилось в прошедшем месяце по сравнению c февралем на 5,2%, до 49,2 тыс.

Цена 1 кв. м выросла на 2,1%, до 518,5 тыс. руб. Бюджет лота увеличился на 3,2%, до 29,5 млн руб., а его средняя площадь — на 0,9%, до 56,8 кв. м.

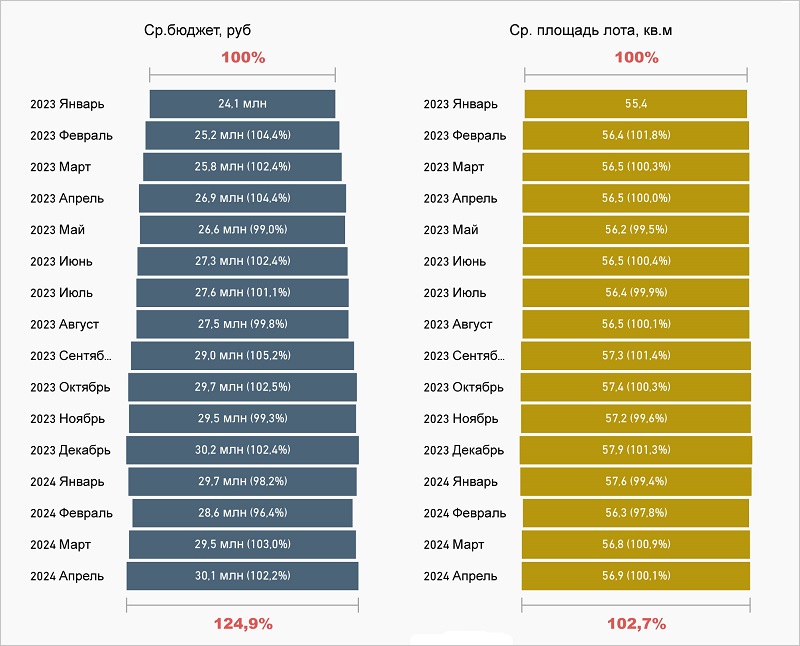

Динамика показателей ценообразования лотов на экспозиции 2023 — 2024 годы, Новая Москва

Источник: bnMAP.pro

В Новой Москве количество экспонируемых лотов зафиксировано на уровне 24,8 тыс. (+6% за месяц).

1 кв. м подорожал на 0,7%, до 244,1 тыс. руб. Цена лота не изменилась (11,4 млн руб.), а его средняя площадь уменьшилась на 0,2%, до 46,9 кв. м.

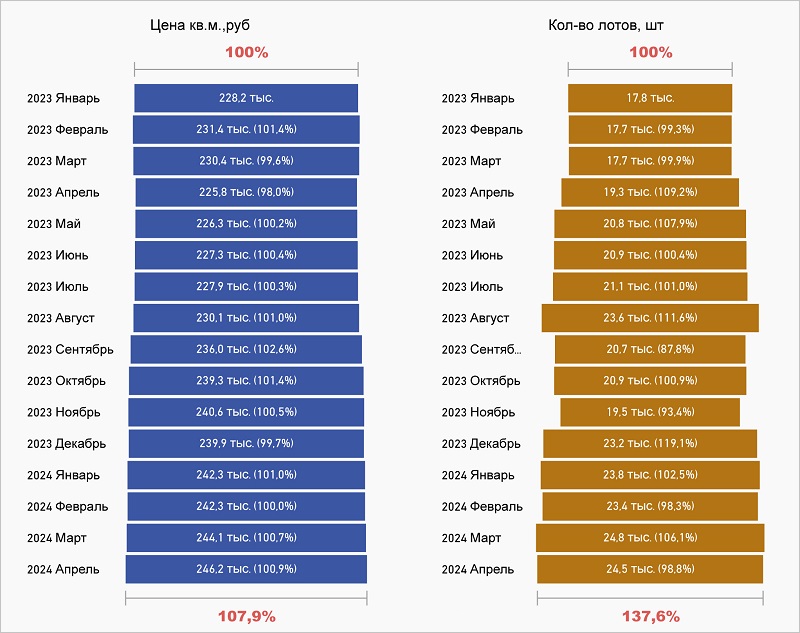

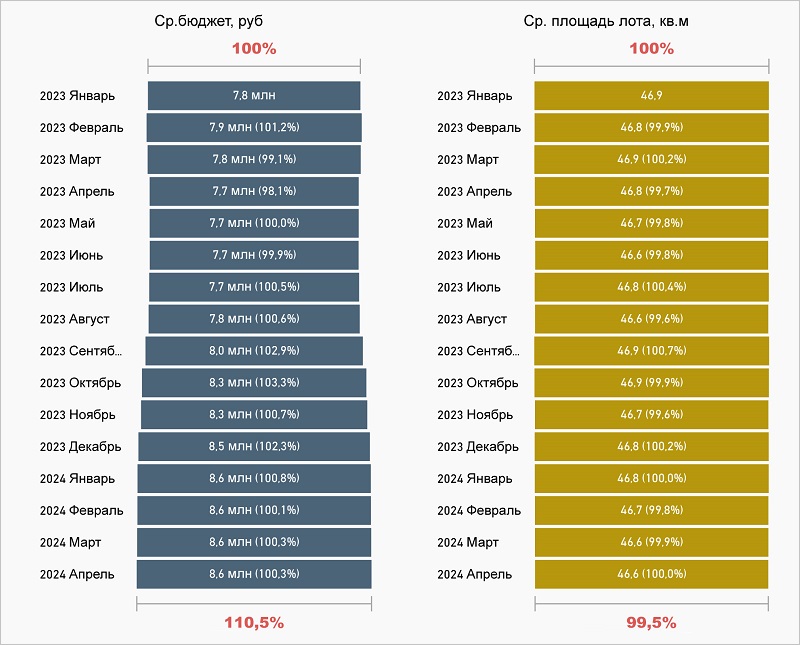

Динамика показателей ценообразования лотов на экспозиции 2023 — 2024 годы, Подмосковье

Источник: bnMAP.pro

В Московской области было представлено 42,3 тыс. лотов (-0,5% за месяц). «Квадрат» прибавил в цене 0,3%, до 184,7 тыс. руб.

При этом средняя стоимость лота осталась прежней (8,6 млн руб.), а его площадь сократилась в среднем на 0,2%, до 46,6 кв. м.

Фото предоставлено пресс-службой bnMAP.pro

Руководитель сервиса bnMAP.pro Сергей Лобжанидзе (на фото) отметил, что в старых границах столицы в марте быстрые всего находили покупателя студии (6,4 месяца), в ТиНАО — однокомнатные квартиры (6,1 месяца), а в области — четырехкомнатные (6,8 месяца).

Авторы обзора уточнили, что расчет был проведен по корпусам, которые уже выставлены на продажу.

Более подробно с результатами исследования можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в I квартале спрос на новостройки в Московском регионе снизился вдвое

Эксперты: в марте активность на рынке новостроек Московского региона продолжила расти

Эксперты ожидают падения цен на жилье в Подмосковье

Эксперты: вывод новых проектов на московский рынок в I квартале сократился на треть

Эксперты: в марте продажи квартир и апартаментов в Московском регионе выросли на 48%

Эксперты: в марте на рынке новостроек Москвы выросли все показатели, кроме предложения

Эксперты: новостройки комфорт-класса в Москве дорожают

Эксперты: за год студии комфорт-класса в Москве подорожали на четверть

Эксперты: по итогам 2023 года в Москве снизилась доступность массовых новостроек