Эксперты: в марте выдача ипотеки начала сокращаться в основном за счет рынка новостроек

Специалисты Ассоциации «Объединение генеральных подрядчиков в строительстве» (ОГПС) проанализировали предварительные итоги жилищного кредитования за I квартал 2024 года и своими выводами любезно поделились с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2023 и 2024 годах, тыс. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По данным Банка России, компании Frank RG, а также по оценкам и расчетам ДОМ.РФ, за январь — март было выдано 291 тыс. ипотечных кредитов, или на 16% меньше, чем за тот же период прошлого года.

На первичном рынке жилья банки предоставили 97 тыс. кредитов (-1% за год), на вторичном — 194 тыс. (-22%).

Объем ипотечного жилищного кредитования в 2023 и 2024 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Объем ипотеки на новостройки составил 491 млрд руб. (столько же было и в прошлом году), на готовое жилье — 576 млрд руб. (-27%).

Большую долю и по числу кредитов (66,7%), и по сумме (54,0%) занял вторичный рынок, несмотря на его сокращение, которое наблюдается на протяжении нескольких месяцев.

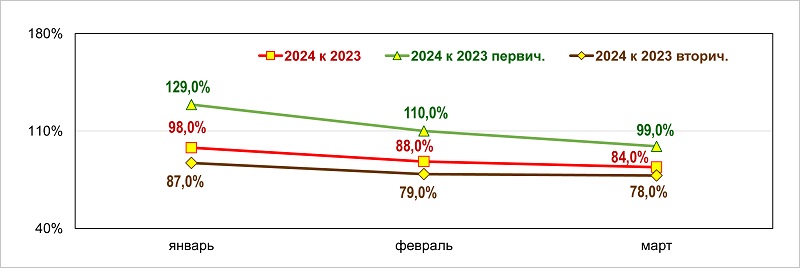

Количество ипотечных жилищных кредитов в 2024 году в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

Эксперты отметили еще один нюанс. Если сравнивать данные марта с февралем, то отставание «вторички» сохранилось на прежнем уровне, а вот в сегменте новостроек оно увеличилось, что и привело к падению суммарных показателей.

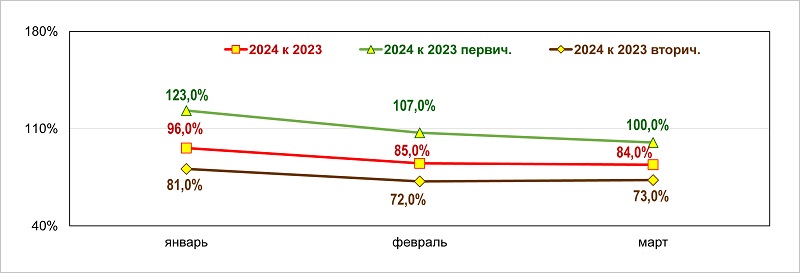

Объем ипотечного жилищного кредитования в 2024 году в % к 2023 году (нарастающим итогом)

Источники: Банк России, ДОМ.РФ, Frank RG

По количеству суммарные показатели сократились с 88% до 84%, а по объему — уменьшились с 85% до 84%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты ожидают рекорда по выдаче ипотеки перед завершением льгот

Эксперты: выдача ипотеки в I квартале 2024 года превзошла прогнозы

Количество ипотечных сделок с новостройками за месяц снизилось на 8% (графики)

Эксперты: количество заявок на ипотеку с октября прошлого года упало почти на треть

Рынок ипотеки в феврале 2024 года: версия Frank RG

Эксперты: с начала года выдача ипотеки падает — и по числу кредитов, и по общей сумме

Эксперт: выдача ипотеки в первом квартале сократилась почти на 20%