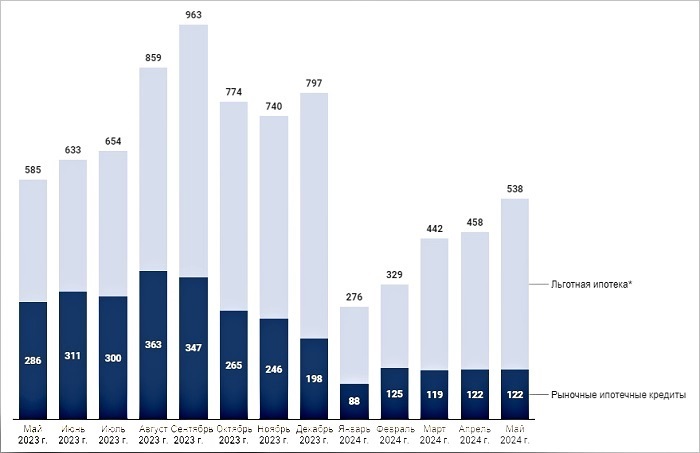

Эксперты: в мае банки выдали 125,9 тыс. кредитов на 537,1 млрд руб.

По данным аналитиков Frank RG, это на 15% больше, чем в апреле, но на 20% меньше, чем год назад.

Фото: frankrg.com

По рыночным программам, как следует из отчета консалтинговой компании, объем предоставленных кредитов за месяц не изменился и составил 122 млрд руб. (-57% по сравнению с маем 2023-го). По ипотеке с господдержкой выдача с апреля прибавила 24% и 39% — за год (до 416 млрд руб.).

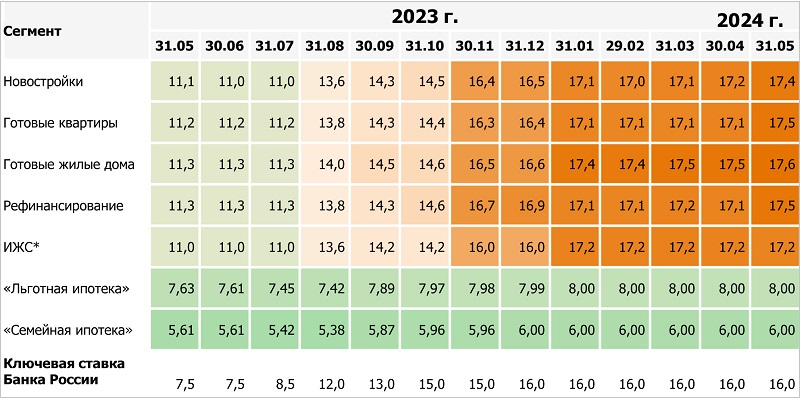

Средневзвешенные ставки предложения ТОП-20 банков, % годовых

Источник: Frank RG

Средневзвешенные ставки по рыночным программам в мае выросли до 17,4% — 17,6%, а по льготной ипотеке и «Семейной» сохранились на предельно установленном уровне — 8% и 6%.

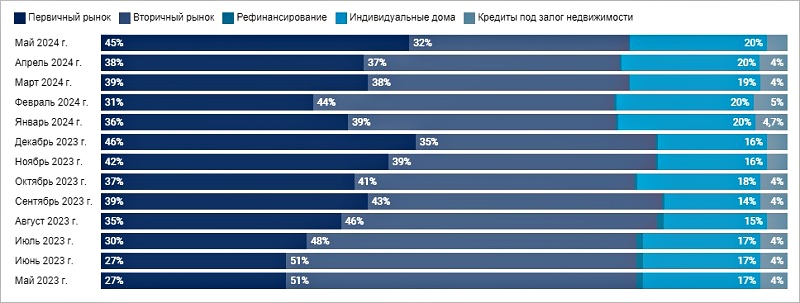

Структура ипотечных кредитов, %

Источник: Frank RG

В структуре ипотечных кредитов новостройки заняли 45% (+7% за месяц и +18% за год). «Вторичка» упала до 32% (-5% и -19%). По индивидуальным домам (готовым и строящимся) изменений практически нет.

Объем выданных ипотечных кредитов, млрд руб.

Источник: Frank RG

Доля госпрограмм в общем объеме жилищных займов поднялась до 77% (+4% за месяц, +25% за год). В льготной ипотеке этот показатель увеличился на 30% и 9%, «Семейной» — на 22% и 45%, для IT-специалистов — на 30% и 217% соответственно.

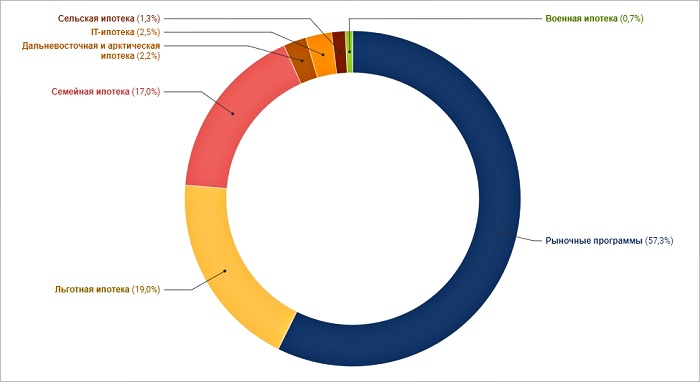

Структура портфеля ипотечных кредитов крупнейших банков на 1 июня 2024 года, %

Источник: Frank RG

Объем ипотечного портфеля (с учетом секьюритизации) на 1 июня 2024 года эксперты оценили в 20,1 трлн руб. За год он вырос на 25%. На госпрограммы в его структуре пришлось 43% (+1% к апрелю 2024 года; +20% к маю 2023-го).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

Эксперты: майское количество оформленных ипотечных сделок в столице сохранилось на уровне апреля

Эксперты: майский рост спроса на льготную ипотеку оказался рекордным

Эксперты: в мае Сбер установил новый рекорд по выдаче ипотечных кредитов на рынке новостроек

Эксперты: темпы роста выдач льготной ипотеки в мае ускорились вдвое на фоне повышения ставок

Эксперты: по итогам мая выдачи ипотеки выросли на 17,7%

Эксперты: в мае спрос на льготную ипотеку вырос, а выдача снизилась