Эксперты: в Москве отмечается снижение среднего бюджета покупки на 5,3%

Развернутая аналитика за январь — апрель 2023 года и прогноз на май по структуре и динамике сделок на новостройки в Московском регионе представлены в исследовании специалистов платформы мониторинга и анализа новостроек bnMAP.pro.

Фото: www.comfortclass.ru

Отчет, подготовленный аналитиками bnMAP.pro, включает актуализированные данные по числу лотов в сделках за апрель по дате подписания договора и прогнозные значения реального спроса на май текущего года.

На данный момент маем зарегистрированы 3,5 тыс. лотов в сделках в «старой» Москве, 2,8 тыс. — в Подмосковье, 1,1 тыс. — в Новой Москве. Согласно прогнозу экспертов, по итогам мая число лотов в сделках, то есть реальный спрос, может составить 5,6 тыс. лотов, 4,4 тыс., 1,8 тыс. соответственно.

Источник: bnMAP.pro

Таким образом, активность на рынке новостроек Москвы по итогам мая 2023 года будет существенно выше, чем в мае 2022-го. Но по сравнению с апрелем реальный спрос в мае продемонстрирует незначительную динамику. Эксперты прогнозируют, что в ТиНАО она будет небольшой, в старых границах Москвы — может остаться на уровне марта. И только в Подмосковье возможен наиболее заметный рост: до 33%.

Источник: bnMAP.pro

В старых границах столицы в апреле было зарегистрировано 5,6 тыс.(-8% по сравнению с мартом) лотов в сделках, в Новой Москве — 1,7 тыс. (+6%), а в Подмосковье — 3,7 тыс. (-14%).

Суммарное снижение числа лотов в сделках за январь — апрель по сравнению с прошлым годом составило 30,8% в Подмосковье, 27,1% в ТиНАО, в «старой» Москве — 3,3%.

Источник: bnMAP.pro

По расчетам экспертов, средняя цена 1 кв. м лотов в сделках начала снижаться в мае в Москве — в старых границах на 1,5% к апрелю, в ТиНАО — на 0,8%. В Подмосковье же прибавила 1,5% — до 171,4 тыс. руб. за 1 кв. м.

Источник: bnMAP.pro

Впервые в исследовании проанализирована динамика среднего бюджета лота.

В Белокаменной этот показатель в апреле достиг максимума с начала года — 18,6 млн руб. В Подмосковье он прибавил 1,3% по сравнению с мартом — до 7,6 млн руб. В ТиНАО в это же время потерял 1%, снизившись до 9,9 млн руб.

По прогнозу руководителя платформы bnMAP.pro Сергея Лобжанидзе (на фото), согласно предварительным данным за май, в Москве в старых границах отмечается снижение среднего бюджета покупки на 5,3%, или на 1 млн руб., по сравнению с апрелем.

В остальных локациях изменения незначительны: в Подмосковье средний бюджет лота в мае остался на апрельском уровне, в Новой Москве увеличился на 2% — до 10,1 млн руб.

Источник: bnMAP.pro

Что касается сделок с использованием ипотечного кредитования, то, по предварительным данным за май, их доля в «старой» Москве составила 74% (+4 п. п.), в ТиНАО — 83% (+1 п. п.) и 78% в Московской области (-3 п.п.).

Срок обременения в сделках — от 25,2 года в старых границах Москвы до 26,8 года в ТиНАО.

Источник: bnMAP.pro

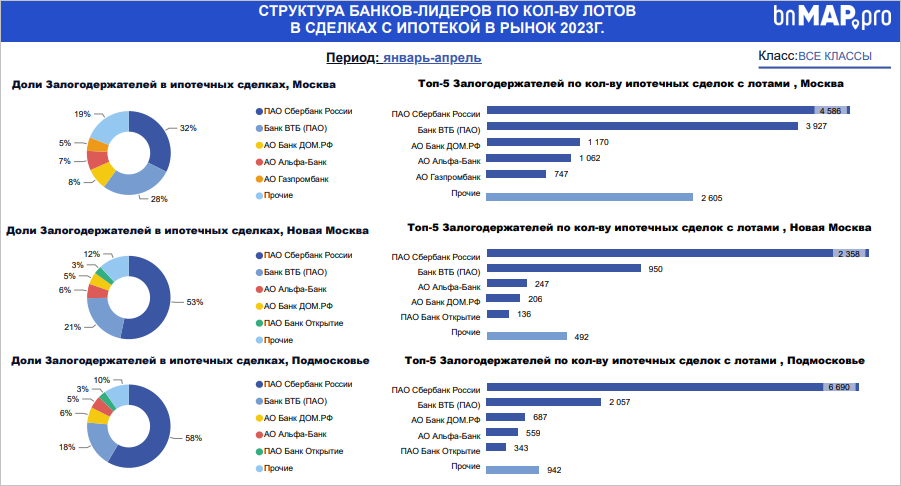

Первое место по выдаче ипотечных кредитов во всех трех локациях занимает Сбербанк. На втором месте — ВТБ. Тройку лидеров в Москве в старых границах и Подмосковье замыкает Банк ДОМ.РФ. Альфа-Банк на третьем месте в ТиНАО и на четвертом — в «старой» Москве и в Московской области.

Другие публикации по теме:

В первом полугодии квартиры в новостройках подорожали всего на 3%

Эксперт: устойчивый спрос в мае способствовал стабилизации цены 1 кв. м

Эксперты: в мае продажи новостроек в Московском регионе неожиданно выросли

Эксперты: за прошедший год цены в московских новостройках снизились на 6%

Эксперты: вопреки сезонному фактору в мае продажи новостроек Московского региона не упали

Эксперты: в апреле новостройки массового и премиум-сегментов Москвы в старых границах показали рост

Эксперты: цена новостроек в Москве в мае выросла на 1%

Эксперты: весной предложение столичных квартир выросло на 34%